法人カードとは、会社などの法人や個人事業主に対して発行されるクレジットカードです。一般的に、申し込みをする法人の規模や業態によって「コーポレートカード」と「ビジネスカード」に分類されます。

法人カード、コーポレートカード、ビジネスカードの分類

法人カード、コーポレートカード、ビジネスカード…みんな仕事関係のカードでは?と混乱してしまいますね。実は、「法人カード」という大きなくくりの中に、「コーポレートカード」と「ビジネスカード」という種類があるのです。

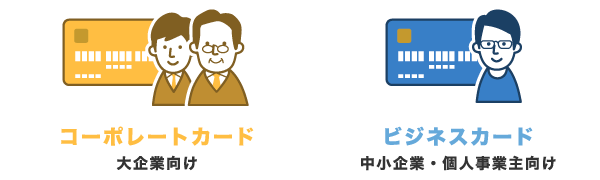

コーポレートカードとビジネスカードは、カードを申し込む事業体の規模を基準に分けています。大手企業であればコーポレートカード、中小企業・個人事業であればビジネスカードと呼ぶのが一般的です。

法人カード、コーポレートカード、ビジネスカードの分類

これらの呼び方を決めているのは、個々のカード発行会社です。カード業界で呼び方は統一されていません。そのため、発行会社によって名称が示すカードは異なる場合があります。たとえば、JCBには「JCBビジネスカード」がありますが、これは大企業向けのカードの1つです。

ここでは、冒頭に示した分類…大手企業向けはコーポレートカード、中小企業・個人事業主向けはビジネスカード、という呼び方で説明していきます。

コーポレートカード、ビジネスカード、一般的なカードの違い

コーポレートカードとビジネスカード、そして一般のクレジットカードの違いをまとめてみました。下表の年会費の相場やショッピング利用枠については、通常のカード(ゴール

ド以上のステータスカードを除く)を想定しています。

コーポレートカード、ビジネスカード、一般的なカードの違い

| コーポレートカード | ビジネスカード | 一般のクレジット カード |

|

|---|---|---|---|

| 発行対象 | 法人 大手企業向け |

個人事業主 中小企業 |

個人 |

| 名義 | 法人 | 事業主本人 代表者 中小企業経営者 |

個人 |

| 支払い口座 | 法人口座 | 代表者個人口座 法人口座 |

個人口座 |

| 主な用途 | 事業の経費支払い | 事業の経費支払い | 私的な支払い |

| 年会費の相場 | カードにより異なる | 1,000円~数千円 | 無料~1,000円台 |

| 追加カード 発行枚数 |

従業員用カード: 20枚以上 枚数無制限のものが多い |

従業員用カード: 枚数無制限のものが多い |

家族カード: 1~5枚程度 |

| ショッピング利用限度額の相場 | 未公表のカードが多い | 80万円~300万円 | 50万円~100万円 |

| キャッシング | 不可 | 可能なものもあり | 可能 |

| 支払い方法 | 原則的に一括 | 一括のみの場合もある | 一括、分割、リボ など多彩 |

| 券面の名義 | 社名が入れられる ものもある |

屋号・社名が入れられるものもある※ | 個人名義のみ |

| 審査対象 | 主に事業実績 法人代表者 |

申し込み本人 申し込み内容によっては事業実績 |

申し込み本人 |

| 主な申し込み 方法 |

資料請求の後、 申し込み |

Web申込み | Web申込み 郵送申し込み 店頭申し込み |

| 発行日数の目安 | 2~4週間 | 2~4週間 | 数日間 即日発行も多い |

※ 屋号とは、個人事業につける名前です。法人であれば「◯◯株式会社」と社名がつきますが、個人事業で社名に対応するものが屋号になります。必ず必要というものではありません。

なお、コーポレートカードの中には、従業員の個人口座を支払い口座とするタイプのカードもあります。年会費は会社が支払いのため個人負担は0になり、私的利用も可能です。

大企業向けのコーポレートカード

大企業に向けて発行されるコーポレートカード。20名以上の社員がいる法人向けとなっており、官公庁など公的機関でも導入しています。コーポレートカードを導入すると、社員が個別に行なっていた経費処理をカードでまとめて行うことができ、経理業務の簡略化・合理化が実現します。

特徴は、カードの発行枚数が多いことです。複数の部署で多くの社員がカードを利用できるようになっています。社員用のカードとして一定の枚数以上申し込まないと発行できないコーポレートカードもあります。

ショッピング利用枠は多くの場合公表されていません。企業・事業部ごとに設定される場合がほとんどで、他のカードに比べて限度額は大きくなることが多いです。審査は、基本的に企業が対象となります。

中小企業・個人事業主向けのビジネスカード

中小企業、個人事業主などを対象に発行されるビジネスカード。経理処理を簡便化するというメリットはコーポレートカードと共通です。特に個人事業主では私的な買い物と事業経費の切り分けが難しいのですが、事業専用のビジネスカードを持つことでお金の流れを明確にできます。また、キャッシュフローを改善することが可能です。

コーポレートカードとは異なり、支払い口座は代表者個人口座、法人口座が認められています。個人事業主が所持する場合は、法人では利用できないキャッシングがOKのカードもありますし、分割払いなどが支払い方法が選べるカードもあります。

ショッピング利用枠はコーポレートカードよりは小さく、一般のクレジットカードよりは大きくなる傾向があります。審査は代表者個人・事業主個人が対象になる場合が多く見られます。