ビジネスカードを使う目的は、基本的に事業の支払いのためです。とはいえ、ビジネスカードの使い方自体は個人用のクレジットカードと大きな差はありません。ビジネスカードの上手な使い方について説明します。

ビジネスカードと普通のクレジットカードの違い

ビジネスカードと個人用のクレジットカードの大きく異なる点は、発行対象と支払い口座です。下表の「年会費の相場」や「ショッピング利用限度額の相場」は、標準クラスのカード(ゴールド以上のステータスカードではなく)を想定しています。

| ビジネスカード | 個人用一般クレジットカード | |

|---|---|---|

| 発行対象 | 個人事業主、中小企業の経営者 | 個人 |

| 名義 | 事業主・経営者本人 | 個人 |

| 支払い口座 | 代表者個人口座、法人口座 | 個人口座 |

| 主な用途 | 事業の経費支払い | 私的な支払い |

| 年会費の相場 | 1,000円~数千円 | 無料~1,000円台 |

| 追加カード発行枚数 | 従業員用カード: 枚数無制限のものが多い |

家族カード:1~5枚程度 |

| ショッピング利用限度額の相場 | 80万円~300万円 | 50万円~100万円 |

| キャッシング | 可能なものもあり | 可能 |

| 支払い方法 | 一括のみの場合もある | 一括、分割、リボなど多彩 |

| 券面の名義 | 屋号・社名が入れられる ものもある※ |

個人名義のみ |

| 審査対象 | 申し込み本人 申し込み内容によっては 事業実績 |

申し込み本人 |

| 発行日数の目安 | 2~4週間 | 数日間 即日発行も多い |

※屋号とは、個人事業につける名前です。法人であれば「◯◯株式会社」と社名がつきますが、個人事業で社名に対応するものが屋号になります。必ず必要というものではありません。

ビジネスカードの支払い口座

ビジネスカードは経費の支払いなどで使うカードのため、支払口座も事業用の口座を設定します。個人事業主は、個人口座を支払い口座としても大丈夫です。

ビジネスカードの支払口座

- 法人の場合 …法人口座

- 個人事業主の場合 …事業用の口座、または個人事業主の個人口座

支払口座を「法人口座」「屋号の口座」としても、ビジネスカードの名義は「個人」になります。法人であればカードの名義人は代表者本人であり、個人事業主であれば事業主個人です。

ポイントプログラムにより、利用した分還元がある – ビジネスカードを利用するメリット

ビジネスカードを利用すると経理業務を効率化でき、経費管理が楽になります。それ以外にも、カードを利用するメリットはたくさんあります。

会社や事業でカードを利用する金額は、個人のカード利用額より大きくなることがほとんどです。ポイントブログラムはビジネスカードだけのものではありませんが、利用額が大きいだけに、ポイント還元率の高さや充実したプログラムはメリットになります。

ポイントを貯めると、商品やギフト券、マイルや他のポイントなどと交換でき、経費削減にもなります。ポイント還元の恩恵を受けるために、極力ビジネスカードを利用するようにしましょう。

ビジネスカード限定の特典やサービスが受けられる – ビジネスカードを利用するメリット

カードにより付帯サービスはさまざまですが、ビジネスに特化した特典が用意されている場合があります。たとえば、接待などで利用できるレストランの予約特典や優待、オフィス用品購入特典・レンタルオフィス割引などです。経理会計サポートや旅行関連サービスなど、内容は多様です。

国際ブランドにVISAを選んだ場合は「ビジネスオファー」、MasterCard では「ビジネス・アシスト」があります。また、三井住友カードのビジネスカードでは「ビジネスサポートパック」が使えます。

キャッシュフローが改善される – ビジネスカードを利用するメリット

事業では、利益はあるのに手元の資金が足りなくなってしまうことは避けなくてはいけません。お金の流れを把握して、ある程度の現金をキープしておく必要があります。

ビジネスカードを支払いに使うと、実際の引き落としは翌月以降になります。支払いに猶予ができるため、キャッシュフローに余裕が生まれます。

一定以上の年間決済額により、優待特典がある – ビジネスカードを利用するメリット

ビジネスカードの中には、年間での利用額により特典がつくものがあります。経費の支払いをビジネスカードに一本化することで、こうした特典を受けやすくなります。

- 年間利用額によって翌年のポイント還元率がアップ(オリコ EX Gold for Biz)

- 年間利用額によって翌年の年会費を安くできる(セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード)

どのような経費がビジネスカードで支払えるのかをあげてみましょう。

ビジネスカード決済にできる経費 – ビジネスカードの使い方

カード決済に変更できる主な必要経費は以下のようなものがあります。

- 水道光熱費 …オフィスや店舗の水道代、電気代、ガス代、燃料費

- 地代家賃 …オフィスや店舗の家賃

- 消耗品費 …業務で利用する文具、コピー用紙などの購入費

- 接待交際費 …取引先の接待、会食費など

- 通信費 …インターネット料金、電話料金、FAX代

- 旅費交通費 …業務上の交通費、宿泊費など

- 広告宣伝費 …チラシや宣伝、看板などの広告費

- 荷造運賃 …商品の配送費、梱包材の費用

自宅である賃貸マンションで事業を行なっているような場合は、事業で利用している割合にかかる金額が経費になります。業務で使うスペースの面積、あるいは営業時間などをもとに業務使用割合を算出します。

公共料金のカード決済 – ビジネスカードの使い方

ビジネスカードで支払いできる公共料金としては、電気・水道・ガス料金などがあります。自宅ではなく、オフィスや店舗を借りて事業を行なっている場合は、公共料金はすべて経費となります。

公共料金の支払い先をまとめると、支払いが一元化され、経費処理業務の負担が軽くなります。ばらばらに届く請求をカード利用明細で残しておくこともできます。Web利用明細は支払先・金額が明記されており、便利です。

ビジネスカードで決済できる税金の種類 – ビジネスカードの使い方

税金は、2017年1月からクレジットカード払いができる種類が増えました。カード払いを選択すれば金融機関などに向かう手間がなくなり、24時間365日納税ができます。また、税金のために現金を用意しなくてもよくなりました。

ビジネスカードで支払える主な税金

| 国税 クレジットカードお支払サイト利用 | 地方税 自治体の支払いサイトなど利用 |

|---|---|

|

|

ビジネスカードで納税をする場合は、手数料が必要なので注意しましょう。たとえば国税では、1万円につき税込83円がかかります。手数料については後述の「税金のカード支払いで注意する点」もご参照ください。

納税に利用できるビジネスカードの種類

- VISA

- Mastercard

- JCB

- American Express

- Diners Club

納税に利用できるカードは、VISAやMastercardといった国際ブランドを搭載したものであれば大丈夫です。ポイントプログラムのあるカードであれば、ポイントも付与されます。

税金のカード支払いで注意する点

国税であれば、1万円で税込83円かかる手数料。「1万円ごとに」76円なので、1万100円になると手数料は税込167円となります(100円未満は切り捨て)。納税をすることでポイントは貯まりますが、おおまかに言って、ポイント還元率が1%近くないと手数料分が相殺されません(手数料の率は約0.82%、最大1.64%)。

ビジネスカードでは、ポイント還元率がそこまで高くありません。条件がそろえば1%を超えるカードもありますが、実質還元率はおおむね0.5%ほどです。ポイント取得を重視とした場合は、カードを利用した納税にはメリットが少ないことになります。

出張ではビジネスカードを最大限利用する – ビジネスカードの使い方

出張の費用をカードですべて支払うことができれば、立て替えをしなくてもよくなります。カードによって付帯サービスは異なりますが、旅行関連のサービスには次のようなものがあります。

ビジネスカードの主な旅行関連サービス(国内、海外)

| 国内出張関連サービス | 海外出張関連サービス |

|---|---|

|

|

ETCカード追加発行

追加発行のETCカードは、年会費無料のものが数多くあります。ETCカードは、高速道路の利用がスムーズになり、有料道路の利用記録を確認できる上、ETCのマイレージが貯まります。出張先でのタクシーの手配や、ガソリンの割引購入などの特典がある場合もあります。

空港ラウンジサービス

空港ラウンジサービスはゴールドカード以上のランクに付帯することがほとんどです。上位ランクのカードには、「プライオリティ・パス」という世界中のVIP向け空港ラウンジを無料で利用できるものもあります。プライオリティ・パスは、ビジネスカードが手元に届いた後に申請して入手します。

サポートデスク、コンシェルジュサービス

サポートデスクやコンシェルジュサービスは、日本語でレストランや交通情報、病院などの情報を教えてくれます。

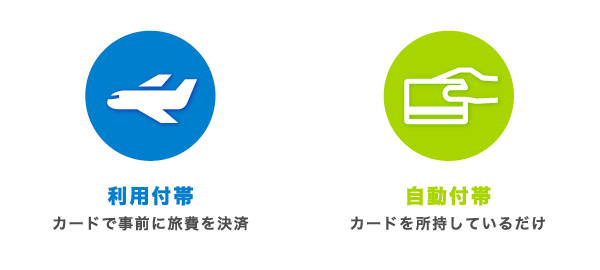

付帯保険はプライベートでも利用可能 – ビジネスカードの使い方

プライベートの旅行代を経費に算入してはいけませんが、付帯サービスである旅行傷害保険は、私的旅行でも使うことができます。たとえば、旅行傷害保険が「自動付帯」となっている場合は、持っているだけで保険が適用されます。

保険の自動付帯・利用付帯

旅行傷害保険には、「利用付帯」と「自動付帯」があります。

| 利用付帯 | 自動付帯 |

|---|---|

| 事前に旅行代金(ツアー費用や航空券など)をクレジットカードを利用して支払うと旅行中の保険が適用される | クレジットカードを持っているだけで、自動的に旅行中の保険が適用される |

ビジネスカードの私的利用 – ビジネスカードの使い方

ビジネスカードの役割の1つとして、「仕事での支払い」と「プライベートの支払い」を分ける、というものがあります。ただし、ビジネスカードの私的利用ができないわけではありません。ビジネスカードをプライベートな支払いに使うことは可能です。

個人事業の場合、ビジネスカードを私的な支払いに使ったとすると、帳簿上ではその商品やサービスを支払った部分を「事業主貸」の勘定科目で仕訳するようにします。法人の場合は、「役員貸付金」の勘定科目で仕訳します。

追加カードを発行した場合は、利用ルールを作る – ビジネスカードの使い方

ビジネスカードの多くは、従業員用に追加カードを発行できます。従業員にカードを用意する場合は、利用の社内ルールを決めておくことをおすすめします。たとえば、このようなルールです。

- 出張時のカード利用 …どんな利用について経費として認めるか

- 利用の申し出 …カード利用は事前に申告する・利用したら記録する

- 明細確認 …定期的に利用明細を確認する

- 従業員ごとの利用枠配分 …誰が、いくらまで利用できるか

次に、ビジネスカードを使う上で気をつけなければいけないポイントを説明します。

カードの名義人以外が使うことは大丈夫? – ビジネスカードを利用する時の注意点

ビジネスカードの名義は個人なので、追加カードを従業員が使う場合は従業員本人がサインします。買い物をした時も個人名をサインしてください。会社のカードだからといって会社名を書くわけではありません。

一般のクレジットカードと同じように、ビジネスカードにおいても名義人以外がカードを使うことは規約違反となっています。原則的には、カードを使い回しておつかいを頼んだりするのはいけないので気をつけましょう。

支払い方法が選べるビジネスカード – ビジネスカードを利用する時の注意点

ビジネスカードでは、支払い方法が一括払いのみとなっているカードが多いので注意が必要です。一括払いの他に複数の支払い方法を選べるビジネスカードには、以下の3種類があります。この3種類は、二回払い・リボ払い・ボーナス一括払いも可能です。

分割払いが可能なビジネスカード

追加カードのショッピング利用枠 – ビジネスカードを利用する時の注意点

ビジネスカードにはショッピング利用枠が設定されています。カード決済が可能な利用限度額は、審査を経て決定します。カードが発行されると、金額が提示されています。

利用枠は、本カードと追加カードを合わせた限度額となっています。追加カードそれぞれに決まった利用枠があるわけではありません。たくさん追加カードを発行した場合、1枚について使える利用枠が小さくなってしまいます。