クレジットカードに付帯する保険の適用条件には、「利用付帯」と「自動付帯」があります。このページでは、この利用付帯についての詳細を説明します。

付帯保険の「利用付帯」と「自動付帯」の違い

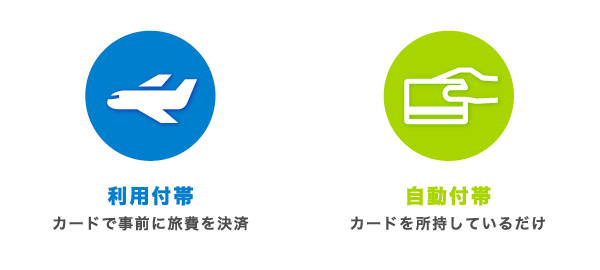

カードの付帯保険の「利用付帯」と「自動付帯」は、保険が適用となるための条件です。一言で表すと、以下のような違いがあります。

- 利用付帯 事前に旅費などをカード決済している場合に適用

- 自動付帯 カードを所持しているだけで適用

自動付帯は特に手続きなどが不要です。旅行代金をカード払いしてもしなくても、保険が適用となります。中には、旅費を支払うとさらに補償額が大きくなるタイプ(一部利用付帯)もあります。

これに対して利用付帯は、交通費や旅行代金などをカードで支払っておくのが保険の適用条件になります。利用付帯の条件を満たす支払いには、どのようなものがあるのか見ていきましょう。

パックツアー料金のカード払いで利用付帯保険が適用となる

「この支払いにカードを利用したから、補償の対象になる」という支払いには、以下のような費用があります。

- 宿泊を伴うパッケージツアーの料金

- 公共交通乗用具(航空機、電車、船、バス等)の料金

- 宿泊費(ホテル、旅館等)

「パッケージツアー」は、運送・宿泊・観光がセットになった募集型企画旅行のことです。パッケージツアー料金の支払いは、多くの利用付帯保険で保険適用の対象となっています。「宿泊を伴う旅行」が条件となっています。

パッケージツアー料金をカード支払いしておくと、ツアー参加中の事故などについて補償対象になります。「参加中」とは、ツアーに参加する最初の交通機関・ホテルを利用した時から、最後の交通機関・ホテルの利用を完了するまでの期間です。ツアーの行程から離脱した場合は補償対象外になります。

利用付帯の対象となる支払い先の比較

主だったビジネスカードの利用付帯条件についてまとめました。「宿泊を伴うパッケージツアー料金」はここに挙げたすべての会社の保険で支払い対象となっているので、それ以外の支払い先を紹介します。

- JCB法人カード(JCB)

- アメリカン・エキスプレス・ビジネス・カード(アメックス)

- オリコ EX Gold for Biz(オリコ)

- 三井住友ビジネスカード for Owners(三井住友)

- 楽天ビジネスカード(楽天)

表の中の略称は、それぞれ上記のビジネスカードを表しています。

| 国内旅行傷害保険 | 海外旅行傷害保険 | ||||

|---|---|---|---|---|---|

| 交通費 | 宿泊費 | 日本出入国 のための交通費 |

空港までの 交通費 |

出国後の 交通費 |

|

| JCB | ○ | ○ | ○ | ○ | ○ |

| アメックス | ○ | ○ | ○ | ✕ | ✕ |

| オリコ | ○ | ○ | 自動付帯 | ||

| 三井住友 | ○ | ○ | ○ | ○ | ○ |

| 楽天 | 自動付帯 | ○ | ○ | ○ | |

上記の通り、国内旅行傷害保険は、利用付帯であれば各社共通ですが、海外旅行傷害保険では多少の違いが見られます。

ここでいう「交通費」は、公共交通乗用具(航空機、電車、船、バス等)の料金です。自家用車やガソリン代は含まれません。交通費のうちタクシー料金については、カード会社ごとに違いがあります。JCB、三井住友、楽天はタクシー料金も対象となり、アメックスとオリコは対象外です。

「宿泊費」は、国内旅行傷害保険における利用付帯の適用対象になります。しかし一方で、海外旅行傷害保険における利用付帯の適用対象にはなりません。

同じ会社の同一シリーズのカードであれば、カードランクが変わっても基本的に利用付帯の対象となる支払先は同じです。ただし、カードランクが上がると付帯条件が自動付帯に変わる保険は少なくありません。利用付帯よりも自動付帯の方が便利であり、上位のカードほど自動付帯が多くなる傾向があります。

国内旅行で補償が受けられる条件

| パッケージ ツアー |

交通費 | 宿泊費 | タクシー料金 | |

|---|---|---|---|---|

| JCB | ○ | ○ | ○ | ○ |

| アメックス | ○ | ○ | ○ | ✕ |

| オリコ | ○ | ○ | ○ | ✕ |

| 三井住友カード | ○ | ○ | ○ | ○ |

| 楽天 | 自動付帯 | |||

利用付帯の国内旅行傷害保険で事故の補償を受けるには、事故に遭ったホテルや交通機関の料金を事前にカード払いしておく必要があります。たとえば、電車による事故の補償を受けられるのは、電車料金を事前にカード決済していた場合です。ホテル代だけカード払いしていた場合、電車の事故にあっても補償はおりません。

一般的に国内旅行で補償金が支払われるのは、該当する交通機関や施設の支払いに準じます。支払い対象と補償対象は以下のようになっています。

- 航空機、電車、船、バスなどの料金を支払っていた時の、搭乗中の事故

- 旅館、ホテル等の宿泊を予約しカード払いしていた時の、宿泊施設での事故

- パッケージツアー料金を支払っていた時の、ツアー参加中の事故

なお、「宿泊施設での事故」は、火災または破裂・爆発によって被った傷害に限定されます。

海外旅行で補償が受けられる条件

| パッケージ ツアー |

日本出入国の ための交通費 |

空港までの 交通費 |

出国後の 交通費 |

|

|---|---|---|---|---|

| JCB | ○ | ○ | ○ | ○ |

| アメックス | ○ | ○ | ✕ | ✕ |

| オリコ | 自動付帯 | |||

| 三井住友カード | ○ | ○ | ○ | ○ |

| 楽天 | ○ | ○ | ○ | ○ |

海外旅行傷害保険は国内旅行と異なり、宿泊費は利用条件を満たしません。たとえホテルの宿泊費をカード払いした際にホテルで事故に遭っても、補償の対象外となります。

海外旅行では、基本的には交通費と旅費が利用付帯の対象です。以下の料金のいずれかを事前にカード支払いしておけば保険が適用されます。

- 交通費(航空機、電車、船、バス、タクシーなどの料金)

- パッケージツアー料金

「交通費だけカード払いした」という場合、補償対象となるのは該当する交通機関の事故にとどまりません。旅行期間中の事故や病気などについて対象となります。ただし、「3ヵ月以内」などの制限はあります。

条件の詳細は会社ごとに差があります。たとえば、アメックスは「交通費」の範囲が狭く、「出入国のための航空運賃など」だけ、と制限があります。

それでは、個々のビジネスカードについて説明しましょう。

JCB法人カード

JCB法人カードは、一般・ゴールド・プラチナカードの3種類があります。一般カードは国内・海外とも利用付帯、ゴールドは海外旅行傷害保険が利用付帯分付きの自動付帯となっています。

| 一般 | ゴールド | プラチナ | |

|---|---|---|---|

| 国内旅行傷害保険 | 最高3,000万円 (利用付帯) |

最高5,000万円 (自動付帯) |

最高1億円 (自動付帯) |

| 海外旅行傷害保険 | 最高3,000万円 (利用付帯) |

最高1億円 (利用付帯5,000万円、 自動付帯5,000万円) |

最高1億円 (自動付帯) |

国内旅行の利用付帯について

一般カードで国内旅行の補償が受けられる条件は、「国内旅行で補償が受けられる条件」で説明した通りです。あらかじめカード支払いをした交通機関や施設について、アクシデントがあった場合に補償が受けられます。

海外旅行の利用付帯について

一般カードの海外旅行は「事前に航空機、電車、船、バス、タクシーなどの料金」または「参加するパッケージツアー料金」のいずれかの料金をカード支払いした場合に保険が適用となります。ゴールドカードでこれらの支払いがない場合、自動付帯分のみ(5,000万円)の補償額になります。

なお、海外旅行で事前に交通費・旅費をカード決済していなかった場合、日本出国後に公共交通乗用具の運賃をカード支払いすると利用付帯分の保険が適用になります。補償が受けられるのは、渡航先で最初に交通費のカード利用をした時からです。

アメリカン・エキスプレス・ビジネス・カード

アメリカン・エキスプレス・ビジネス・カード(アメックスビジネス)には、一般カードのグリーン、その上位にゴールド、プラチナカードがあります。

| グリーン | ゴールド | プラチナ | |

|---|---|---|---|

| 国内旅行傷害保険 | 最高5.000万円 (利用付帯) |

最高5.000万円 (利用付帯) |

最高5.000万円 (利用付帯) |

| 海外旅行傷害保険 | 最高5.000万円 (利用付帯) |

最高1億円 (利用付帯5,000万円、 自動付帯5,000万円) |

最高1億円 (利用付帯分5,000円、 自動付帯5,000万円) |

国内旅行の利用付帯について

国内旅行はすべてのカードで利用付帯です。パッケージツアー料金の他、アクシデントがあった状況(交通機関や宿泊施設など)の費用を支払っていた場合に、補償金が支払われます。

この時、泊まりがけの旅行であれば、自宅を出発する前のカード決済が条件となります。ただし、日帰り旅行またはホテルの予約を取らない旅行でも、カードで電車賃などを支払った場合の搭乗中の事故は補償の対象となります。アメックスでの交通費は、航空機、新幹線、電車、バスなどが対象となっており、タクシーやハイヤーは含まれません。

海外旅行の利用付帯について

海外旅行では、ゴールドとプラチナでは利用付帯分が設定されています。自動付帯の保険でに加えて、利用付帯の条件に合っていれば補償額が上乗せされるというタイプです。

利用付帯分の対象となる支払いの種類は、以下の2点です。いずれも、旅行前のカード決済が条件となります。

- 出入国のための航空機、船のチケット

- パッケージ・ツアーの料金

アメックスでは、他のカードで対象となることの多い「空港までの公共交通機関の料金」が利用付帯分の支払いには含まれません。また、海外で利用した公共交通機関の料金についても対象となりません。利用付帯分の適用条件が限定的です。

アメックスでは、利用付帯が条件の保険の適用には、公共交通機関のチケット、あるいはパッケージツアーをカードで購入したことの証明が必要です。カードご利用控を大切に保管しておきましょう。

オリコ EX Gold for Biz

オリコEX Goldは海外旅行保険と国内旅行保険が付帯します。国内旅行保険は利用付帯です。

| 国内旅行傷害保険 | 最高1,000万円(利用付帯) |

|---|---|

| 海外旅行傷害保険 | 最高2,000万円(自動付帯) |

国内旅行の利用付帯について

国内旅行保険は、あらかじめオリコEX Goldで旅行代金(公共交通常用具の乗車代金、宿泊費用など)を支払った場合に適用となります。オリコでは、タクシーは適用外となるので注意が必要です。

オリコからは EX Gold for Bizの他に、法人専用の「オリコビジネスカード」も発行されています。こちらの保険の利用条件も、EX Gold for Biz と同一です。

三井住友ビジネスカード for Owners

三井住友ビジネスカード for Owners は、一般カードであるクラシック、上位カードであるゴールドとプラチナがあります。プラチナは国内・海外旅行傷害保険方とも自動付帯です。

| クラシック | ゴールド | プラチナ | |

|---|---|---|---|

| 国内旅行傷害保険 | 付帯なし | 最高5,000万円 (利用付帯) |

最高1億円 (自動付帯) |

| 海外旅行傷害保険 | 最高2,000万円 (利用付帯) |

最高5,000万円 (利用付帯分4,000万円、 自動付帯分1,000万円) |

最高1億円 (自動付帯) |

国内旅行の利用付帯について

三井住友Ownersゴールドの国内旅行傷害保険は利用付帯です。事故に遭った乗り物やホテル、旅行ツアー料金をあらかじめカード支払いしていた場合に補償が受けられます。なお、交通費にはタクシーを含みます。

海外旅行の利用付帯について

三井住友Ownersクラシックの海外旅行保険も利用付帯です。以下の3つのうち、いずれかを満たした場合に保険適用となります。

- 日本出国前に公共交通乗用具の利用代金をカード決済した場合

- 日本出国前にパッケージツアー料金をカード決済した場合

- 日本出国後に公共交通乗用具の利用代金をはじめてカード決済した場合

最後の項目で「出国後に」「はじめて」カード決済した時というのは、「旅行前に交通費・旅費のカード払いをせずに、海外ではじめてカードを使った」時のことです。該当する交通費の支払いにカードを利用した時点から保険が適用となります。JCB法人カードと同様の規定です。

利用付帯の保険は、1旅行に対して最長3カ月が補償期間です。利用付帯条件に合うカード払いをするまでは保険適用とはなりません。長期の海外旅行の場合は。旅行の途中で公共交通機関でカードを使うことにより、適用期間の開始を遅く、終了を先に伸ばすことが可能です。これは、海外旅行傷害保険のちょっとした裏技です。

三井住友ゴールドの海外旅行保険はアメックスと同じように、利用付帯分のある自動付帯です。しかし、アメックスとは異なり「出国前の公共交通乗用具の運賃」も利用付帯の支払い対象となります。

三井住友カードからは、法人専用の「三井住友ビジネスカード」も発行されています。こちらの保険の利用条件も、三井住友Ownersと同一です。

楽天ビジネスカード

楽天ビジネスカードは、個人向けのクレカである楽天プレミアムカードの追加カードです。楽天ビジネスカード単独で入手することはできません。必ず、楽天プレミアムカードとダブルで持つことになります。

| 補償額 | |

|---|---|

| 国内旅行傷害保険 | 最高5,000万円(自動付帯) |

| 海外旅行傷害保険 | 最高5,000万円 (利用付帯分4,000万円、自動付帯分1,000万円) |

海外旅行の利用付帯について

楽天ビジネスカード(楽天プレミアムカード)の海外旅行傷害保険は、利用付帯分が付いている自動付帯の保険です。利用付帯の条件に合えば、補償額が4,000万円プラスされます。

- 自宅から出発空港までの交通費(公共交通乗用具の運賃)

- 渡航先への航空機、船の料金

- パッケージツアー代金

利用付帯分の補償が有効となるには、以上のいずれかの代金を出国前にカード支払いすることが必要です。支払い額に規定はなく、カードで支払うのは料金の一部でも構いません。

公共交通機関の利用料金として

- 成田空港行きの成田エクスプレス乗車賃、自宅から空港までの乗り継ぎの電車賃

- 羽田空港までの新幹線乗車賃

- 空港までのリムジン代、最寄り駅までのバス料金

- 自宅から空港までのタクシー代

- 地方空港から成田空港までの航空運賃

海外旅行代金として

- 渡航先への航空チケット代

- 目的地までの乗り継ぎ便のチケット代

- 旅行代理店で予約した海外パッケージツアー料金

公式サイトにはわかりやすくこのような利用条件の具体例が紹介されています。