クレジットカードのサービスの一つに旅行保険があります。この旅行保険には、国内旅行保険と海外旅行保険の2種類があり、カードによって「海外のみ適用」などと決まっています。また、適用条件として利用付帯と自動付帯があります。旅行保険を使ったことがないという方は、この2つの条件の違いを知ってから旅行計画を立てると良いでしょう。

利用付帯と自動付帯の違いとは

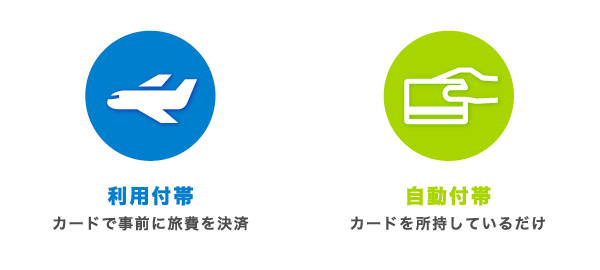

自動付帯は、クレジットカードを所持していれば自動で適用される保険です。それに対して、利用付帯はカードを旅行費用(ホテル代、渡航費など)に利用した場合にかぎって適用される保険です。

利用付帯と自動付帯の違い

| 利用付帯 | 自動付帯 |

|---|---|

| クレジットカードで事前に旅行代金(ツアー費用や航空券など)を支払った場合に旅行中の保険が適用される | クレジットカードを持つだけで自動的に旅行中の保険が適用される |

ここを誤ると「何かあったときに便利」と作ったクレジットカードなのに、いざという時に保険が適用されなかった…という残念な結果を招くこともあります。

ツアー代金などをカード支払いにすると適用される利用付帯

利用付帯の保険は、旅行の代金などをカード支払いにすることで保険が適用されます。旅行の代金は、空港までに使った交通機関の支払いなどでもOKです。たとえば、以下のようなカード利用で利用付帯の条件を満たします。

- 旅行会社によるパッケージツアー料金

- 旅行で利用する公共交通機関の料金(航空機、電車、船舶、バス)

- 空港まで行くために利用した電車・バス・タクシー料金

こうした費用について、事前にカード払いをした場合に保険の対象となります。自分の車やレンタカーは対象外となるので気をつけてください。

よくあるのが、「航空運賃はマイル利用」というケース。航空機代は無料でまかなえるので、カードの出番がなくなってしまいます。このような場合は、空港までの交通費をカードで支払うようにすると良いでしょう。

自動付帯はカードを持っているだけで保険が適用される

持っているクレジットカードの保険が「付帯条件・自動付帯」となっていれば、特に何も心配はいりません。カードを持ってさえいれば、旅行保険が適用されます。申請など事前の手続きも不要です。保険のためにあれこれ考えなくて良いのは、とても便利です。

自動付帯には、適用期間が設定されていることがほとんどです。一番多いのは、「出国した日から90日間」です。保険によっては、30日や60日という場合もあります。長期の旅行を企画している場合は、事前に確認しておくことをおすすめします。

海外旅行保険は、旅行から一旦日本に帰るとリセットされ、出国するとまた0日からカウントが始まります。これは、1年に何度海外へ出かけても適用されます。

カード利用した場合、補償額がUPする部分自動付帯

保険の説明をよく見ると、自動付帯なんだけれどまるまる自動付帯ではない…という場合もあります。「部分自動付帯」という条件です。自動付帯ではあるのですが、「自動付帯で補償額が◯万円」「カード利用がある場合は補償額が◯万円(に増える)」と説明があるものです。

保険の説明文を見ると、多くの場合「最高補償額」を表示しています。自動付帯だからと安心していると、利用付帯分が適用にならず、思っていたよりも補償額が少なかった、ということも起こりかねません。部分利用付帯の保険では、カードを利用して「利用付帯」の条件を満たした方が良いでしょう。補償額が高くなります。

利用付帯と自動付帯のメリット・デメリット

| メリット | デメリット | 利用付帯 |

|

|

|---|---|---|

| 自動付帯 |

|

|

利用付帯のカードを持っている場合は、旅行を企画する段階で「カードを利用する」ことを意識しておく必要があります。一番良いのはツアー代金そのものをカードで支払うことです。

自動付帯は、とにかく何の準備もいらずただ所持しているだけで保険が適用されるというのが大きなメリットです。補償額は多少小さくなるかもしれませんが、最低限の補償が得られるのはありがたいことですね。

利用付帯と自動付帯の保険を使って、長期補償が可能になることも

旅行へ行くのに、「VISAとJCB」という風に複数のクレジットカードを用意している方も多いことでしょう。もし、利用付帯保険のカードと自動付帯保険のカードを所持している場合は、使い方次第で長期の保険適用を維持することができます。

自動付帯の保険は、補償期間が設定されています。旅行スタートから90日間は、何もしなくても自動付帯の保険が働きます。

自動付帯の保険の適用が切れる頃に、旅行先で利用付帯のカードで交通機関の支払いをしましょう。その日から利用付帯の保険が適用されるようになります。たとえばタクシーの料金をカード払いしたりすることで、保険の延長が可能です。ちょっとした裏技的な使い方ですね。

カードの種類によっては、旅行中の利用についての保険適用ができないものもあります。長期の旅行の際には、持っているカードの保険について確認してみると良いでしょう。