個人事業主は、一年間の利益に応じた税金を、翌年に納付することになっています。開業した年は、利益(もしくは損失)がわかるように帳簿をつけ、確定申告に備えます。2年目からは、確定申告をして、所得税や住民税、個人事業税を納めます。

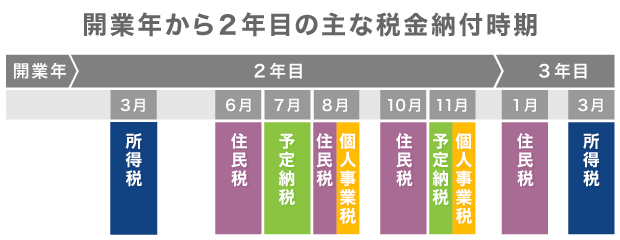

主な税金の納付時期について

開業した年の会計結果について、2年目以降に以下のタイミングで税金を納付します。

開業から2年間は多くの場合、消費税の納付が免除されます。しかし、1年目の特定期間(上半期)だけで課税売上高が1,000万円を超えた場合など、売上等が多い事業者は2年目の分から消費税の納付が必要になります。

【1年目】開業日~12月31日 確定申告に向けて帳簿をつける

「帳簿」とは、ざっくり言うと収支の記録です。個人事業主は必ず帳簿を使って、仕入れや売上など、利益(損失)にかかわるお金や物の動きを記録しなければなりません。確定申告も、この帳簿をもとに行います。

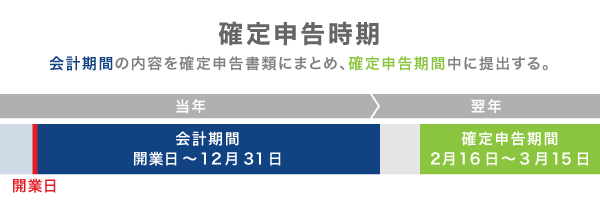

確定申告のスケジュール

確定申告とは、一年間の利益に基づいて税額を確定し、税務署に申告をする手続きのことです。確定申告ができる期間は、通常2月16日~3月15日と決められています。

個人事業の場合、1月1日~12月31日の一年間を「会計期間」とするルールとなっています。ただし開業した年だけは、開業日から12月31日までを会計期間とします。つまり、1年目の会計期間の内容を確定申告できるのは、2年目の2月16日~3月15日ということになります。

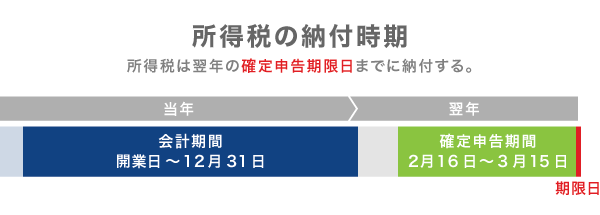

【2年目】2月16日~3月15日 確定申告をして所得税を納付

1年目の利益に対する所得税は、2年目の3月15日までに一括納付します。年によっては曜日の都合で、日付が後ろにずれることがあります。

所得税の納付方法は、主に以下のいずれかです。

- 税務署や銀行などへ行き、納付書を使って現金で納付する

- 「国税クレジットカードお支払サイト」で納付する(決済手数料がかかる)

- 銀行口座から振替納税する(事前に口座登録が必要)

- ネットバンキングで電子納税する

振替納税をした場合のみ、振替日は4月中旬ごろになるため、実際の納付を一ヶ月ほど先延ばしできることになります。「国税クレジットカードお支払サイト」の決済手数料は、納税金額1万円につき76円で、納税者が負担します。

【2年目】6月・8月・10月・翌年1月に住民税を納付

確定申告をすれば、その内容がお住まいの地方自治体に伝達されます。それを受けて、お住まいの自治体から、6月頃に住民税の通知書・納付書が届きます。

住民税は、6月・8月・10月・翌年1月の4回に分けて納付します。それぞれの月の末日が期限日になっています。分割で納付する必要はないという人は、6月に一括で住民税を納めることもできます。

納付窓口には、下記のようなものがあります。銀行口座からの振替納付をすることもできます。その場合は、上記した月の末日が振替日になります。(土日祝日と重なる場合は、翌平日。)

- 銀行、信用金庫など

- 郵便局(ゆうちょ銀行)

- 市区町村の役所

- コンビニ(納付額30万以下で、バーコードが付いている納付書に限る)

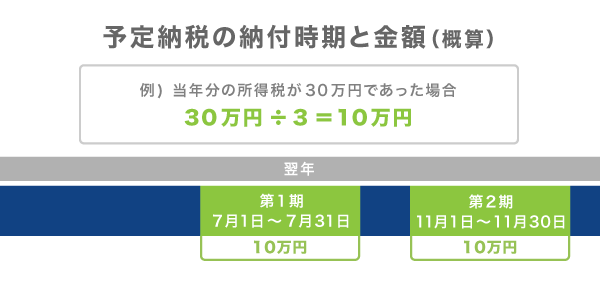

【2年目】7月・11月 通知が届いたら予定納税を納付

予定納税とは、簡単に言うと「所得税の一部を先払いすること」です。7月と11月の2回に分けて、前年分の所得税のおよそ3分の1ずつを納付します。

予定納税をしなければならないのは、次の確定申告で納付する所得税額が15万円を超えそうな事業者です。前回の所得税額を基準に、税務署が判定します。

予定納税が必要な場合は、6月中旬ごろ税務署から税額通知書が届きます。納付期限は、1回目が7月31日、2回目が11月30日です。納付方法は、通常の所得税と同様です。必要以上に納付してしまった場合は、確定申告で還付されます。

開業した年の所得税は、翌年の2〜3月頃に一括納付します。その金額が15万円以上なら翌年分の所得税は予定納税の対象となる可能性があります。通知が届いたら7月と11月に予定納税をしなければなりません。

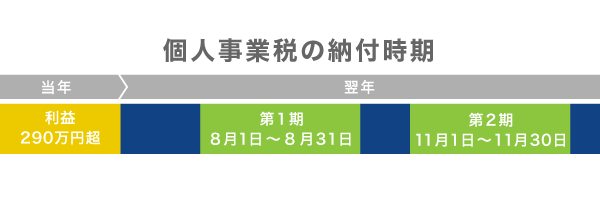

【2年目】8月・11月 1年目の利益が290万円超で個人事業税を納付

「個人事業税」は、一定以上利益のある個人事業に対してかかる税金です。1年目におよそ290万円超の利益があった個人事業主は、その利益に応じた個人事業税が課せられ、2年目に納付することになります。普通は2回分割払いで、8月と11月に納付します。

確定申告を済ませていると、8月に都道府県から納付書が届くので、銀行やコンビニなどで納付します。期日は、1回目が8月31日、2回目が11月30日です。期限日が土日祝日にあたる場合、翌平日が期限日となります。

事前に申請すれば、口座振替も可能です。ただ、納付期限日がそのまま振替日となるので、納付日を先延ばしにはできません。

【1年目~2年目】個人事業 納税スケジュール まとめ

開業年は、2年目の確定申告に向けて帳簿を作成します。会計期間は、開業日~12月31日です。確定申告は、1年目の帳簿に基づいて、2年目の2月16日~3月15日に行います。2年目も同様に帳簿を作成し、会計期間は1月1日~12月31日とします。

【2年目】個人事業 納税スケジュール

| 期日 | 納付する税金 |

|---|---|

| 3月15日 | 所得税 |

| 6月30日 | 住民税 1回目 |

| 7月31日 | 予定納税 1回目 |

| 8月31日 | 住民税 2回目 |

| 個人事業税 1回目 | |

| 10月30日 | 住民税 3回目 |

| 11月30日 | 予定納税 2回目 |

| 個人事業税 2回目 | |

| 翌年1月31日 | 住民税 4回目 |

1年目の利益に応じた所得税を、2年目の3月15日までに納付します。

住民税は、6月に届く通知書・納付書にしたがって、6月・8月・10月・翌年1月の4回に分けて納付します。6月に一括納付することも可能です。

これら、所得税と住民税は、納付することになる個人事業主がほとんどです。下記の予定納税と個人事業税に関しては、納付が必要な個人事業主が少なくなります。

予定納税をする必要があるのは、次の確定申告のときに所得税額が15万円を超えそうな事業者のみです。確定申告をしていると、予定納税が必要な事業者には、2年目の6月に通知が届きます。

個人事業税は、開業年の利益が290万円を超えると納付の可能性が出てきます。確定申告をしていれば、個人事業税の納付が必要な事業者には、2年目の8月に通知が届きます。