個人事業で従業員を雇う際には、税金や社会保険に関するいくつかの手続きが必要です。ほとんどは必要書類の提出のみで完了しますが、その提出先や期限はさまざま。また、提出が必須ではなくても、出しておくとメリットにつながるものもあります。

なお、この記事では家族以外を従業員として雇う場合について説明します。事業主の家族を従業員として雇う場合は、手続きの内容が変わってくるので注意しましょう。

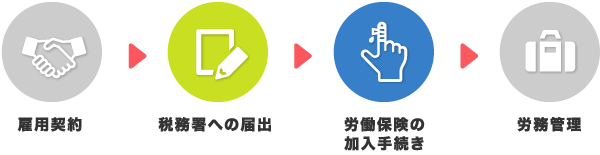

個人事業で従業員を雇う際の流れ

個人事業で従業員を雇う場合、まずはその従業員と雇用契約を結んだのち、「これから給与を払いますよ」という届出を税務署に提出します。その後、労働保険の加入手続きなどを済ませた上で、従業員の労働をルールにしたがって記録・管理していきます。

一連の手続きの中では、必ず「提出が必要な書類」と、様々なメリットのために「提出したほうがいい書類」があります。また基本的には提出が不要でも、作成・保管が必要な書類もあり、それらを含めた必須書類は以下のとおりです。

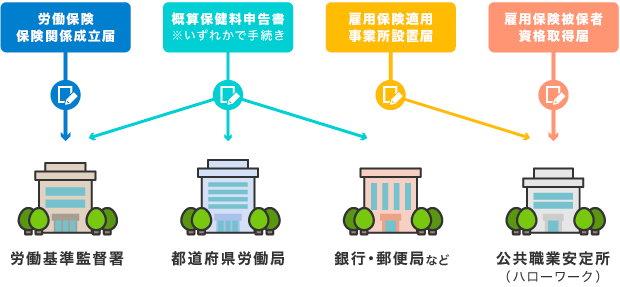

従業員を雇う際に「提出が必要な書類」一覧

| 書類の名前 | 提出期限 | 提出先 | |

|---|---|---|---|

| 税金関係 | 給与支払事務所等の開設届出書 | 最初の雇用から1ヶ月以内 | 税務署 |

| 労働保険 | 労働保険 保険関係成立届 | 雇用の翌日から10日以内 | 労働基準監督署など |

| 概算保険料申告書 | 雇用の翌日から50日以内 | ||

| 雇用保険適用事業所設置届 | 雇用の翌日から10日以内 | ハローワーク | |

| 雇用保険被保険者資格取得届 | 取得した翌月の10日 |

(一元適用事業の場合)

ちなみに「概算保険料申告書」は、その年の保険料を計算して納付するための書類です。労働基準監督署だけでなく、所轄の労働局や、銀行、郵便局などでも提出することができます。

その他、作成・保管義務のある主な書類

| 書類の名前 | 作成時期 | 保管期間 | |

|---|---|---|---|

| 雇用契約 | 雇用契約書 | 雇用契約時 | 退職から3年 |

| 税金関係 | 給与所得者の扶養控除等申告書 | 毎年、最初の給与の前日までに | 提出期限の 翌年から7年 |

| 労務管理 | 法定三帳簿 | 通年 | 最後の記録などから3年 |

上記の書類に関しては、作成と一定期間の保管が義務づけられています。ただし、税務調査などで求められない限り、基本的に提出は不要です。

雇用契約の手続き – 基本的に提出書類はなし

従業員を雇うことが決まったら、まずはその従業員と雇用契約を結びます。労働条件などを記載した「雇用契約書」を用いるのが一般的ですが、決まった形式はなく、基本的に提出の必要もありません。明示が義務づけられているのは、以下の項目です。

- 契約の期間

- 契約の更新に関するきまり

- 仕事をする場所と内容

- 仕事をする時間や、休憩、休日に関するきまり

- 賃金に関するきまり

- 退職する際のきまり

上記のような項目に関して、事業主と従業員は、できる限り書面で相互確認する必要があります。お互いの署名なども含め、書面で保管しておけば、後々のトラブルにつながる心配もありません。

給与の税金に関して「提出が必要な書類」

従業員の所得税は、事業主がそれぞれの給与から天引きして納付します。このしくみを「源泉徴収」といいます。従業員に給与を払うと、基本的には源泉徴収が必要になるため「うちはこれから給与を払いますよ」という届出などを必ず提出します。

| 提出が必要な書類 | 提出期限 | 提出先 |

|---|---|---|

| 給与支払事務所等の開設届出書 | 最初の雇用から1ヶ月以内 | 所轄の税務署 |

| 給与所得者の扶養控除等(異動)申告書 | 基本的には作成・保管義務のみ | |

給与支払事務所等の開設届出書

「給与支払事務所等の開設届出書」とは、給与の支払い開始を税務署に知らせるための書類です。これをもとに、税務署は源泉徴収の有無を把握します。従業員の給与が少なく、源泉徴収が不要な場合でも、原則的には提出が必要です。初めて従業員を雇った日から、1ヶ月以内に税務署へ提出しましょう。

給与所得者の扶養控除等(異動)申告書 – 基本的に提出は不要

「給与所得者の扶養控除等(異動)申告書」とは、一年を通して源泉徴収した従業員の税額について、最終的な調整を加えるための書類です。この作業を「年末調整」と呼び、事業主はこの書類をもとに、従業員に払いすぎた税金の還付などを行います。

ちなみに「給与所得者の扶養控除等(異動)申告書」は、税務署などから求められた際に提出すればOKです。毎年くりかえし、その年の最初の給与を渡す前日までに従業員に記入してもらい、提出期限の翌年から7年間保管しておきましょう。

給与の税金に関して「提出したほうがいい書類」

たとえ必須でなくても、手続きしておくことで節税などのメリットを得られる制度があります。以下で説明するのは、それらの手続きを行うための書類です。

| 提出したほうがいい書類 | 提出期限 | 提出先 |

|---|---|---|

| 源泉徴収の納期の特例の承認に関する申請書 | 適用を受けたい月の前月 | 所轄の税務署 |

源泉徴収の納期の特例の承認に関する申請書

「源泉徴収の納期の特例の承認に関する申請書」とは、従業員が常時10人未満の事業所が、源泉所得税を年2回にまとめて納付するための書類です。源泉所得税とは、従業員の給与から源泉徴収した所得税のことを指し、本来であれば毎月の納付が必要になります。

労働保険に関して「提出が必要な書類」

「労働保険」とは、「労災保険」と「雇用保険」をまとめた総称です。事業主は基本的に、従業員をその両方へ加入させなくてはなりません。そのため、従業員の加入手続きに関しては、全ての書類が「提出が必要な書類」にあたります。

ただし、農林水産業や建築業、畜産業などの「二元適用事業」にあたる事業者は、必要な手続きが少し異なるので注意が必要です。

| 提出が必要な書類 | 提出期限 | 提出先 |

|---|---|---|

| 労働保険 保険関係成立届 | 雇用の翌日から10日以内 | 労働基準監督署など |

| 概算保険料申告書 | 雇用の翌日から50日以内 | |

| 雇用保険適用事業所設置届 | 雇用の翌日から10日以内 | ハローワーク |

| 雇用保険被保険者資格取得届 | 雇用した翌月の10日 |

(一元適用事業の場合)

労働保険 保険関係成立届出

初めて従業員を雇ったら「労働保険 保険関係成立届出」を、10日以内に所轄の労働基準監督署へ提出します。

概算保険料申告書

「概算保険料申告書」とは、その年の労災保険と雇用保険の保険料を事前に申告し、納付するための書類です。労働保険の保険料は、この申告をもとに一旦「前払い」をします。

提出先は労働基準局の他に、都道府県の労働局や銀行、郵便局などでもOKです。労働基準局であれば「労働保険 保険関係成立届出」とまとめて提出することができます。

雇用保険適用事業所設置届

雇用保険の適用基準を満たす従業員を雇用する際には、「雇用保険適用事業所設置届」を提出します。初めて該当の従業員を雇ったときのみ、10日以内に提出しましょう。

雇用保険の適用基準は、主に「1週間の労働時間が20時間以上」かつ 「31日以上雇用の継続見込み」があることなどです。

雇用保険被保険者資格取得届

「雇用保険被保険者資格取得届」は、雇用保険の加入条件を満たした従業員を雇うたびに提出します。該当の従業員を雇用した翌月の10日が提出期限です。

労働保険に関して「提出したほうがいい書類」

個人事業主も労働保険へ加入するために

基本的に、個人事業主は労働保険(労災保険・雇用保険)に加入できません。業務中のケガなどに対する給付や、いわゆる失業手当なども受け取れないため、従業員と比べて、そのぶんのリスクを背負って働くことになります。

しかし、一定の条件を満たせば、個人事業主も労働保険と同等のサービスを受けて、業務上のリスクを減らすことができます。労災保険の「特別加入申請書」や、小規模企業共済の「契約申込書」などが、それらの手続きのために「提出したほうがいい書類」にあたります。

従業員の管理 – 基本的に提出書類はなし

従業員の雇用に関する手続きが終わった後も、事業主には従業員を適切に管理する義務があります。その際、必要になるのが「法定三帳簿」と呼ばれる3つの帳簿。基本的に提出する必要はありませんが、原則として3年間の保管が義務づけられています。

法廷三帳簿の内容

| 帳簿の名前 | 概要 | 保管期間 |

|---|---|---|

| 労働者名簿 | 従業員の生年月日、雇用日などを記録する | 最後の記録などから3年間 |

| 出勤簿 | 従業員の始業・就業時刻などを記録する | |

| 賃金台帳 | 従業員の労働時間や給与などを記録する |

ちなみにそれぞれの帳簿は、必要な際にすぐ印刷できる状態であれば、パソコンなどにデータの状態で保管することも許可されています。

従業員を雇う際の手続きまとめ – 「提出が必要な書類」

個人事業で従業員を雇う際に、必ず「提出が必要な書類」は以下のとおりです。

従業員を雇う際に「提出が必要な書類」一覧

| 書類の名前 | 提出期限 | 提出先 | |

|---|---|---|---|

| 税金関係 | 給与支払事務所等の開設届出書 | 最初の雇用から1ヶ月以内 | 税務署 |

| 労働保険 | 労働保険 保険関係成立届 | 雇用の翌日から10日以内 | 労働基準監督署など |

| 概算保険料申告書 | 雇用の翌日から50日以内 | ||

| 雇用保険適用事業所設置届 | 雇用の翌日から10日以内 | ハローワーク | |

| 雇用保険被保険者資格取得届 | 取得した翌月の10日 |

上記に加えて、基本的に提出は不要でも、作成・保管の義務がある主な書類は以下のとおりです。

作成・保管義務のある主な書類

| 書類の名前 | 作成時期 | 保管期間 | |

|---|---|---|---|

| 雇用契約 | 雇用契約書 | 雇用契約時 | 退職から3年 |

| 税金関係 | 給与所得者の扶養控除等申告書 | 毎年、最初の給与の前日までに | 提出期限の 翌年から7年 |

| 労務管理 | 法定三帳簿 | 通年 | 最後の記録などから3年 |

ちなみに、従業員数が5人を超えた場合などは、上記に加えて「社会保険」への加入手続きが必要になります。増員をや法人化を予定している場合は、そちらも確認しておきましょう。

必要書類のダウンロード先一覧

給与の税金関係

給与支払事務所等の開設届出書

給与所得者の扶養控除等(異動)申告書