本記事では、白色申告者が最低限つけるべき帳簿について説明します。白色申告の場合、ひとまず「収入金額」と「必要経費」に関して、国税庁が定める項目(日付・相手方の名前・金額など)を記録しておけばOKです。

白色申告で作成する帳簿

白色申告者は「収入金額」と「必要経費」に関わる取引について、必要事項を記録しておく義務があります。ここで言う必要事項とは、取引の「日付」「相手方の名前」「金額」などのことです(詳しくは後述)。

「〇〇帳と△△帳を作りなさい」と定められているわけではありません。必要事項がきちんと記録されていれば、帳簿の様式は自由です。

参考までに、国税庁は下図のような様式を例として挙げています。(あくまで一例なので、必ずしもこのとおりに記帳する必要はありません)

なお、記帳の手段についても、特にルールは定められていません。手書き・エクセル・会計ソフトなど、任意の手段で記帳を行いましょう。

記帳する内容と具体的な項目

国税庁は、白色申告者の記帳内容を「収入金額」と「必要経費」に大別したうえで、それぞれについて記帳すべき項目を定めています。ここで言う「収入金額」と「必要経費」には、下記の金額が含まれます。

記帳する内容

| 収入金額 | 売上 | 事業のメインとなる取引で得た収入 |

|---|---|---|

| 雑収入等 | 事業の過程で得た「売上」以外の収入 | |

| 必要経費 | 仕入 | 商品や原材料の仕入れにかかった費用 |

| 経費 | 事業を営むうえでかかった「仕入」以外の費用 (消耗品費・旅費交通費・接待交際費などが該当する) |

上記の区分を踏まえたうえで、具体的には下記のような項目について記帳します。なお、これはあくまで原則的な内容で、簡易な方法による記帳が認められている部分もあります。(詳しくは後述)

具体的な記帳項目

| 収入金額 | 必要経費 |

|---|---|

|

|

「収入金額」も「必要経費」も、記帳すべき項目はほとんど同じです。ただ、細かな考え方は微妙に異なる部分もあるので、ここからは個別に説明していきます。

収入金額の記帳方法

収入金額について記帳すべき項目 – 売上

| 取引の年月日 | 取引が実現した日付 例:商品を引き渡した日付、サービスの提供が完了した日付 |

|---|---|

| 相手方の名称 | 取引を行った相手の名称(小売業などでは省略可能) 例:株式会社〇〇、△△商店、□□事務所 |

| 金額 | 受け取った金額 基本的には消費税込みで記帳する(税抜経理方式の場合を除く) |

*雑収入等については事由(取引の内容や発生理由)も記帳する

会計ソフトを使う場合、収入金額については下図のように記帳します。上記以外の入力欄も用意されていますが、すべての項目を埋める必要はありません。

【記帳例】△△商店に商品15万円を販売した場合

画面は「やよいの白色申告 オンライン」のもの

白色申告では、簡易な方法による記帳も認められています。これによって、白色申告者は記帳業務の手間を大きく省ける場合が多いです。

簡易な記帳が認められているポイント(主な例) – 売上

- 小売業者などの現金売上については、日々の合計金額のみを一括で記帳してOK

- その他の業種でも、領収書等で個々の内容を確認できる売上は日々の合計のみでOK

- 領収書等で内容を確認できる掛売上は、実際に入金された日の売上として記帳してOK

本来、掛売上(カード売上など)については「商品の引渡し日」と「入金日」などといったタイミングで、2回にわたって記帳するのが原則です。しかし、簡易な方法でもよく、「入金日」にいちど記帳するだけで済みます。(詳しくは後述)

必要経費の記帳方法

必要経費について記帳すべき項目 – 経費

| 取引の年月日 | 取引が発生した日付 例:スーパーで原材料を仕入れた日付、工務店で備品を買った日付 |

|---|---|

| 相手方の名称 | 取引を行った相手(支払先)の名称 例:株式会社〇〇、△△商店、□□事務用品店 |

| 金額 | 支払った金額 基本的には消費税込みで記帳する(税抜経理方式の場合を除く) |

| 事由* | 経費の内容や発生理由 例:ボールペン、〇〇駅~〇〇駅の電車賃、○月分のネット料金 |

*仕入を記帳するときは事由は不要

「経費」については、科目ごとに分けて記帳しましょう。ここで言う科目とは、消耗品費・旅費交通費・水道光熱費などの区分のことです。たとえば、会計ソフトでは下図のように記帳します。

【記帳例】〇〇デンキで8万円のノートパソコンを購入した場合

画面は「やよいの白色申告 オンライン」のもの

白色申告者は必要経費の記帳についても、下記のような簡易な方法が認められています。

簡易な記帳が認められているポイント(主な例) – 仕入

- 少額な現金仕入については、日々の合計金額のみを一括で記帳してOK

- 領収書等で内容を確認できる仕入金額は、日々の合計だけを記帳すればOK

- 領収書等で内容を確認できる掛仕入は、実際に代金を支払った日に記帳すればOK

簡易な記帳が認められているポイント(主な例) – 経費

- 少額な経費については、科目ごとに日々の合計金額のみを記帳してOK

- カードで経費を支払う場合は、引き落とし日にだけ記帳すればOK

たとえば、クレジットカードで消耗品費を支払った場合、原則的には「決済日(購入日)」と「引き落とし日」で2回の記帳が必要です。ただ、この簡易な方法に従えば、「引き落とし日」にだけ記帳をすればよいことになります。(ただし、年末時点では未払金の残高を記録しておく)

【補足】掛取引の記帳 – 原則的な方法 & 簡易的な方法

「商品やサービスの提供」よりも「代金の受取り・支払い」が遅れて行われる取引のことを、一般的に「掛取引(かけとりひき)」といいます。売る側も買う側も、掛取引をしたら原則としては2回の記帳が必要になります。

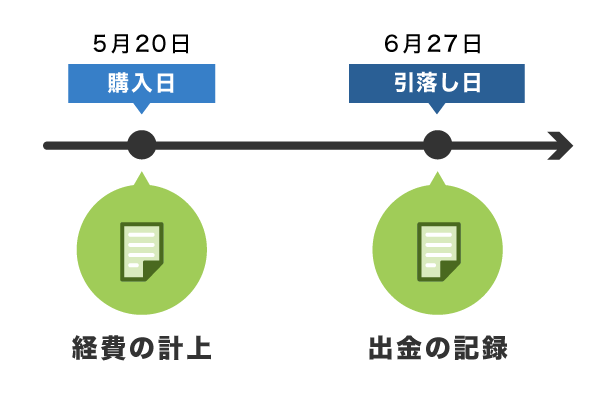

身近な掛取引としては、クレジットカード払いによる決済が挙げられます。たとえば、カード決済で事業の備品を購入した場合、原則としては下図のように記帳をします。

【原則】掛取引の記帳方法(カードで備品を購入した場合)

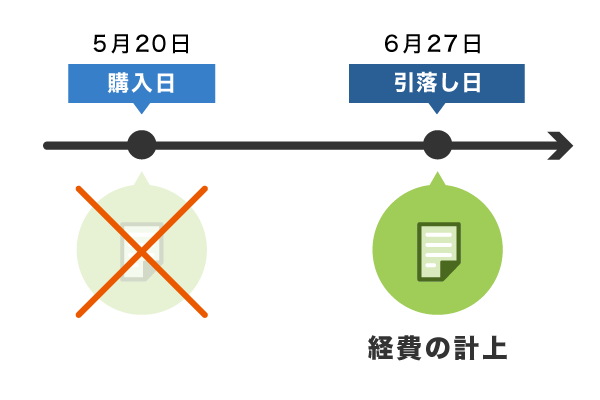

しかし、白色申告者は簡易な記帳方法が認められており、ざっくり言うと「実際に入金・出金した日にだけ記帳すればいいよ」とされています。これに従って先程の取引を記帳すると、下図のような流れになります。

【簡易版】掛取引の記帳方法(カードで備品を購入した場合)

ただ、年をまたぐ掛取引に関しては、白色申告者でも原則的な方法で記帳しておくとよいです。これは、簡易な方法で記帳をする場合でも「年末時点では売掛金や買掛金の残高を記録しておくように」とされているからです。

原則的な記帳方法について詳しく – 発生主義と現金主義の違い

まとめ

白色申告の帳簿づけにおける重要ポイント

- 「収入金額」と「必要経費」に関して必要事項を記帳する

- 必要な事項が記帳されていれば帳簿の様式などは問わない

- 収入金額は「売上」と「雑収入等」に分けて考える

- 必要経費は「仕入」と「経費」に分けて考える

- 経費については科目ごとに区別して記帳する(消耗品費、通信費、旅費交通費など)

記帳すべき事項

| 収入金額 | 必要経費 | ||

|---|---|---|---|

| 売上 | 雑収入等 | 仕入 | 経費 |

|

|

|

|

その他の細かなポイントについては、下記のQ&Aを参考にしてください。

| Q. なんで帳簿づけが必要なの? |

|---|

| A. 全ての事業主にとっての義務だからです。その上で帳簿付けの一番の目的は、正確な所得税額を申告することです。申告書類を作成するときに、帳簿が必要になります。 |

| Q. どんな事業者が帳簿づけをする? |

| A. 確定申告をする・しないに関わらず、事業所得や不動産所得を得る事業者は帳簿づけの義務を負っています。白色申告者も、2014年から帳簿づけが義務化されています。 |

| Q. 帳簿ってどこで入手できる? |

| A. 文具店や100円ショップなどで購入できます。そのほか、ウェブ上で公開されているテンプレートをダウンロードして利用することもできます。 |

| Q. どんなに少額でも帳簿づけが必要? |

| A.どんなに少額の取引でも、帳簿に反映させなければなりません。ただ、白色申告者の場合、少額の取引は1日単位でまとめて記帳できます。 |

| Q. 簡易な記帳方法はどんな人が利用できる? |

| A. 「事業所得を有する白色申告者」であれば利用できます。その他に、農業所得者・不動産所得者・山林所得者にも、簡易な方法が認められています。 |