青色申告の経費を一覧表にまとめました。確定申告で提出する「青色申告決算書」には、経費の勘定科目が全部で19個記載されています。本記事では、経費を記帳するときに気をつけるべきポイントも紹介しています。

経費の勘定科目一覧

いずれの勘定科目も、事業を営む上で必要な費用のみを対象にしています。プライベートの出費は、そもそも経費に計上することができません。

青色申告決算書に記載されている勘定科目

| 租税公課(そぜいこうか) | 事業で課される税金など 個人事業税・固定資産税・自動車税・収入印紙代 |

|---|---|

| 荷造運賃(にづくりうんちん) | 商品などを発送する際にかかる費用 ダンボール代・梱包代・宅配便代・航空便代 |

| 水道光熱費 | エネルギーインフラにかかる費用 水道代・電気代・ガス代・暖房灯油代 |

| 旅費交通費 | 移動や宿泊にかかる費用 電車賃・タクシー代・ガソリン代・出張時のホテル代 |

| 通信費 | 通信や郵便にかかる費用 インターネット関連費・電話料金・切手代・書留料金 |

| 広告宣伝費 | 事業や商品などを広告・宣伝する際にかかる費用 求人広告費用・ポスター・カタログ・ホームページ制作費 |

| 接待交際費 | 接待や交際にかかる費用 取引先との飲食代・お車代・手土産代・結婚祝 |

| 損害保険料 | 損害保険などの保険料 自動車保険料・火災保険料・地震保険料・盗難保険料 |

| 修繕費 | 固定資産の修理・メンテンナンスなどにかかる費用 コピー機の修理・パソコンの保守・壁の補修・定期点検 |

| 消耗品費 | 消耗品(短期間で使い切る安価なもの)の購入費用 ペン・ファイル・蛍光灯・ソフトウェア |

| 減価償却費(げんかしょうきゃくひ) | 固定資産を減価償却する際に使用する勘定科目 事務所や店舗などの建物・自動車・空調設備・通信機器 |

| 福利厚生費 | 従業員の労働環境整備・改善などにかかる費用 通勤費・健康診断費・社内忘年会費用・残業中の食事代 |

| 給料賃金 | 従業員に支給する給料や手当など 基本給・残業代・賞与・現物給与・退職金 |

| 外注工賃(がいちゅうこうちん) | 外部事業者に仕事を委託する際にかかる費用 業務委託費用・デザイン費用・原稿料・事務代行料 |

| 利子割引料 | 借入金の利子など 金融機関の支払利息・自動車ローンの利子・受取手形の割引料 |

| 地代家賃 | 事務所や店舗などの賃借・一時利用にかかる費用 事務所家賃・借地料・車庫代・月極駐車場の賃料 |

| 貸倒金(かしだおれきん) | 取引先の倒産などで回収不能になった金額 回収不能になった売掛金・貸付金・受取手形 |

| 雑費(ざっぴ) | 他の勘定科目に当てはまらない少額の費用 ゴミ処理代・クリーニング代・引越し費用 |

| 専従者給与 | 青色事業専従者に支払う給料 専従者とは、所定の要件を満たす家族従業員などのこと |

その他、一般的に使われている経費の勘定科目を紹介します。具体例はいずれも、「事業でかかった費用である」ことが前提です。

その他の勘定科目(任意で使用するものの例)

| 支払手数料 | 支払い時にかかった手数料 振込手数料・送金手数料・仲介手数料・証明書発行手数料 |

|---|---|

| 事務用品費 | 事務用品の購入費用 文房具・印鑑・事務用机・伝票類 |

| 新聞図書費 | 事業で必要な新聞や書籍の購入費用 書籍代・年間購読料・官報代・メールマガジン購読料 |

| 取材費 | 取材にかかる費用 取材にかかる交通費や宿泊費・インタビュー時の飲食代 |

| 車両関連費 | 車両にかかる費用 燃料代・ETC代・車検費用・パンク修理代 |

| パソコン関連費 | パソコンや周辺機器などの購入費用 安価なパソコン(10万円未満)・ソフトウェア・プリンター |

| 研修費 | 必要な知識や経験を習得するためにかかる費用 セミナー参加費・資格取得のためのテキストなどの教材代 |

| 賃借料 | 施設や機械などを借りる際にかかる費用 レンタルオフィスの一時使用料・工具や家具のレンタル料 |

| 会議費 | 取引先との会議や商談にかかる費用 会食代・会議に使った会場代・お茶代・お弁当代 |

その他の勘定科目は、状況に応じて自作し、自由に使ってOKです。しかし「青色申告決算書」には、自作の勘定科目を記載する枠が6つしかありません。したがって、自作の勘定科目はここぞという時に使って、むやみに増やしすぎないのがよいでしょう。

勘定科目の使い分け

実際には「どの勘定科目を使えばいいんだろう?」と、判断に迷うケースも少なくありません。下記のようなポイントを意識して帳簿づけしましょう。

- 特定の科目が膨らみすぎないようにする

- 同様の取引には同じ科目を使い続ける

例えば、文房具の購入費用は「消耗品費」「事務用品費」「雑費」などで記帳できますが、それぞれの勘定科目の定義や性質などを深く考える必要はありません。「どうすれば分かりやすいか」という考え方を重視しましょう。

ポイント① 特定の科目が膨らみすぎないようにする

特定の勘定科目が膨らみすぎてしまう場合は、他の勘定科目を使って細かく整理できないか検討しましょう。一部の勘定科目だけ金額が膨らんでいると、「経費でないものまで加えているのでは?」と不審に思われるおそれがあります。

例えば、配送用のダンボールは一般的に「消耗品費」や「荷造運賃」で仕訳をします。ただ「消耗品費」は多用しがちな勘定科目なので、配送用のダンボールを頻繁に購入するなら「荷造運賃」を使うのがベターです。そうすれば、「消耗品費」が必要以上に膨らむのを防げます。

中でも、「その他の経費」扱いである「雑費」の金額が多すぎると、「テキトーに帳簿をつけている事業者」と思われるおそれがあります。他の勘定科目が使えそうな場合は、なるべくその勘定科目で記帳しましょう。

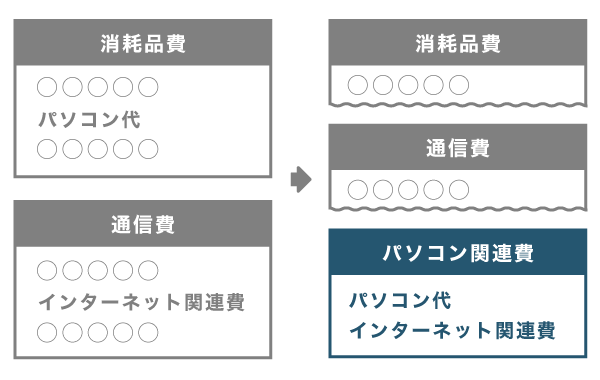

自作の勘定科目を使用できる

前述したとおり、決算書に記載されていない勘定科目も使用できます(支払手数料や事務用品など)。勘定科目の名称も自由に付けてOKですが、第三者にも分かりやすいものにしましょう。

例えば、パソコンや周辺機器に関わる費用がかさむ事業では、新たに「パソコン関連費」などの科目を設けると便利です。一般的には「消耗品費」や「通信費」で記帳しがちな部分ですが、こうすれば「パソコン関連にいくら使ったのか」が分かりやすくなります。

ポイント② 同様の取引には同じ科目を使い続ける

一度「この取引はこの勘定科目で帳簿づけしよう」と決めたことは、むやみに変更しないようにしましょう。そうすることで、会計基準の「継続性」が守られます。逆に、これを破ると年ごとの会計結果を比較しづらくなり、利益操作を疑われる可能性があります。

例えば、ガソリン代は「消耗品費」「旅費交通費」「車両関連費」などの勘定科目で記帳する場合が多いです。ここで、「前回は旅費交通費で付けたけど、今回は車両関連費で付けよう」というように帳簿づけしていると、継続性のない帳簿になってしまいます。

会計基準の継続性は、年をまたいでも守るのが原則です。やむを得ない理由で会計基準を変更し、特定の勘定科目の金額が大きく変動したときは、決算書の「本年中における特殊事情」の欄に、その理由を記入しておきましょう。

「本年中における特殊事情」の記入例

- 「消耗品費と旅費交通費の大幅な減少は、本年より車両関連費を使用したため」

- 「本年より全ての業務ソフトの費用を、通信費から支払手数料へ変更」

まとめ – 重要なポイントのおさらい

どの勘定科目を使うか迷ったときは、個々の科目の細かな定義よりも、分かりやすさを重視しましょう。「特定科目の金額が多すぎないか?」「継続性が守られているか?」などという視点を持っておくことが大切です。

勘定科目の使い分けに関する注意点

- 特定の科目が膨らみすぎないようにする

- とくに「雑費」の金額は少ないのがベター

- 自作の勘定科目を使ってもOK

- 自作の勘定科目を使うときは、客観的に分かりやすい名称にする

- 同様の取引には同じ勘定科目を使い続ける(継続性の原則)

- やむを得ず継続性を破るときは、決算書に理由を書いておくとよい