基礎控除とは?

- 「基礎控除」は、所得控除の1つ

- 合計所得2,500万円以下の人が適用できる

- 控除額は基本48万円

所得控除とは?

- 「所得控除」は、所得から差し引くことができる金額のこと

- 基本的には所得控除の金額が大きいほど、節税に繋がる

- 基礎控除の他にも10種類以上ある(例:社会保険料控除、生命保険料控除、医療費控除)

合計所得とは?

基礎控除の控除額【一覧】

基礎控除の控除額は、納税者本人の合計所得に応じて、以下のように決まります。合計所得が2,400万円以下の人なら、一律で48万円が控除されるわけです。

| 合計所得金額 | 控除額 |

|---|---|

| 2,500万円超 | 0円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,400万円以下 | 48万円 |

基礎控除を適用するには

基礎控除を適用するには、所得税の確定申告をする際に、確定申告書の「基礎控除」の欄に控除額を記入するだけでOKです。控除額の記入を忘れると、基礎控除が適用されないので注意しましょう。

基礎控除は住民税にも適用できる

- 住民税の場合、基礎控除の控除額は基本43万円

- 所得税の確定申告を済ませていれば、自動的に適用される

確定申告を済ませた人は、住民税を自分で計算する必要がありません。確定申告をすると、そのデータを元に、自治体が自動的に住民税を計算し、納付すべき税額を教えてくれるからです。

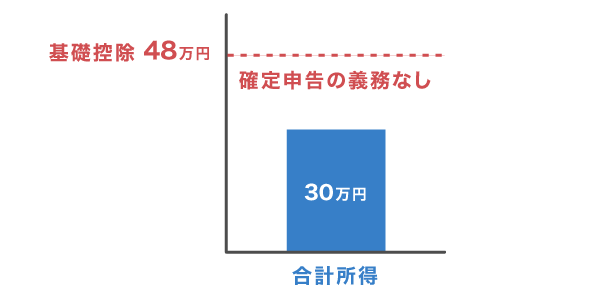

合計所得が48万円以下のときはどうなる?

合計所得が48万円以下(基礎控除額以下)のときは、確定申告をしなくても問題ありません。「合計所得 < 所得控除(基礎控除を含む)」となる人には、確定申告の義務がないからです。>> 確定申告が必要な方(④の1)- 国税庁

例:合計所得が30万円の場合

赤字の場合は青色申告をするとお得!

- 合計所得が赤字の場合、青色で確定申告を行うとオトク

- 赤字を翌年以降3年間繰り越し、黒字から差し引いて節税ができる

>> 青色申告では赤字の繰り越しができる – 青色申告のメリット・デメリット

【補足】基礎控除額の改正について

令和2年より、基礎控除が以下のように改正されています。合計所得2,400万円以下の人は、控除額が10万円増加しました。一方で2,400万円を超えると、控除額が段階的に減っていきます。

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 合計所得金額 | (改正前) | 改正後 | (改正前) | 改正後 |

| 2,500万円超 | 38万円 | 0円 | 33万円 | 0円 |

| 2,450万円超 2,500万円以下 | 16万円 | 15万円 | ||

| 2,400万円超 2,450万円以下 | 32万円 | 29万円 | ||

| 2,400万円以下 | 48万円 | 43万円 | ||

まとめ

基礎控除の重要ポイント

- 「基礎控除」は、所得控除の1つ

- 合計所得2,400万円以下の人は48万円の控除を適用できる

- 確定申告書の「基礎控除」の欄に控除額を記入するだけで、適用される

- 所得税と住民税に適用できる

なお48万円分、まるごと税金が少なくなるという訳ではありません。基礎控除は所得控除の1つであり、以下のタイミングで差し引かれます。

基礎控除は、必要最低限の生活を守るために設けられているものです。合計所得2,400万円以下の人は、満額を適用できますが、申告書への記入漏れには注意しましょう。