本記事では、多くの個人事業主に関わりのある控除をまとめています。控除には様々な種類がありますが、まずは「基礎控除」「社会保険料控除」「青色申告特別控除」の3つをおさえておきましょう。

個人事業主にとって重要な所得控除

| 控除の要件・控除額 | |

|---|---|

| 基礎控除 | ほとんどの人が対象 基本48万円 |

| 社会保険料控除 | 国民年金や国保の保険料を納めた人が対象 その年に納めた社会保険料の全額 |

| 青色申告特別控除* | 青色申告者のみが対象 10万円 or 55万円 or 65万円 |

* 厳密には所得控除ではないが、同様の節税効果がある

所得控除にはそれぞれ要件があり、自分が要件を満たす控除のみ適用を受けられます。控除を受けるには、確定申告の際に自分で申告する必要があります。

おさらい – 所得控除のしくみ

所得控除は「所得」から差し引かれます。

所得税は、「課税所得」に所定の税率をかけて算出します。所得控除の金額が多くなるほど、計算のベースになる「課税所得」の金額が少なくなるので、最終的に所得税の節税に繋がるというわけです。

基礎控除

| 概要 | ほとんどの人が受けられる所得控除 |

|---|---|

| 控除額 | 基本48万円 (合計所得2400万円超の場合を除く) |

基礎控除には、以下のような所得制限が設けられています。合計所得金額が2,400万円を超えると、控除額が段階的に少なくなっていく仕組みです。

合計所得金額ごとの控除額

| 合計所得金額 | 控除額 |

|---|---|

| 2,500万円超 | 0円 (控除なし) |

| 2,450万円~2,500万円 | 16万円 |

| 2,400万円~2,450万円 | 32万円 |

| 2,400万円以下 | 48万円 |

「~」は「超 ~ 以下」

とはいえ、個人事業の規模で合計所得金額が2,400万円を超えるケースはレアであり、ほとんどの場合で控除額は48万円になります。

社会保険料控除

| 概要 | 納めた社会保険料に関する控除 |

|---|---|

| 控除額 | 1年間に納めた社会保険料の全額 (同一生計の家族の分も対象) |

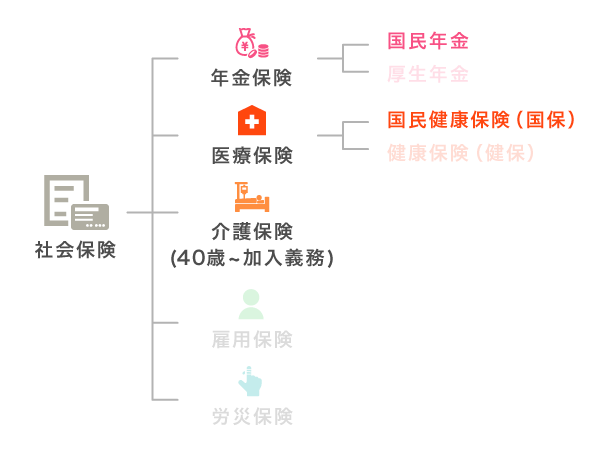

社会保険は「年金保険・医療保険・介護保険・雇用保険・労災保険」という5つの保険制度の総称です。個人事業主はこれらのうち、年金保険の「国民年金」と、医療保険の「国民健康保険(国保)」に加入します。これらの保険料1年分を、社会保険料控除として所得から差し引くことができるのです。

具体的な金額は、国民年金なら11月頃に届く「社会保険料(国民年金保険料)控除証明書」で、国保なら1月~2月頃に届く納付済額の通知で確認できます。

なお納税者が、自分の分と一緒に “生計が同じ家族” (配偶者やその他親族)の保険料も支払っている場合、その分も含めて控除額を計算できます。

青色申告特別控除

| 概要 | 青色申告者のみが受けられる控除 |

|---|---|

| 控除額 | 10万円 or 55万円 or 65万円 (クリアする要件によって異なる) |

「青色申告特別控除」は、事前に「所得税の青色申告承認申請書」を提出し、税務署の承認を受けた人のみが受けられる、ちょっと特殊な控除です。正確に言うと所得控除ではありませんが、所得控除と同等の節税効果が得られるため、本記事では一緒に紹介しています。

控除額は3種類で、クリアする要件によって適用される金額が異なります。単に青色申告を行っただけなら10万円の控除ですが、一定の要件を満たすことによって、55万円・65万円の控除が受けられるようになります。

青色申告特別控除の主な要件 – 控除額別

| 10万円 | 55万円 | 65万円 |

|---|---|---|

|

|

|

65万円控除を受ける場合、55万円控除の要件を満たした上で「電子申告 or 電子帳簿保存」のどちらかを行う必要があります。とはいえ、電子帳簿保存は難易度が高いので、個人事業主なら電子申告を強くオススメします。

まとめ

本記事では、個人事業主にとって特に重要な3つの控除を紹介しました。この他にも、それぞれの事情に応じて様々な所得控除が用意されています。

個人事業主が受けられる所得控除の一例

| 概要・控除額 | |

|---|---|

| 生命保険料控除 | 民間の生命保険などに保険料を支払った場合の控除 最高12万円 (生命保険料・介護医療保険料・個人年金保険料 各4万円まで) ※同一生計の家族について負担した分も対象 |

| 配偶者控除 | 対象の配偶者がいる場合に受けられる控除 13万円 or 26万円 or 38万円 (配偶者が70歳以上なら16万円 or 32万円 or 48万円) |

| 扶養控除 | 16歳以上の扶養親族がいる場合に受けられる控除 基本1人につき38万円 ※扶養親族の年齢によって異なる |

| 医療費控除 | 支払った医療費などが一定額を超えた場合に受けられる控除 その年に支払った医療費などに応じた控除額 ※同一生計の家族について負担した分も対象 |

| 寄附金控除 | ふるさと納税など、特定の寄附を行った場合の控除 寄附額 – 2,000円 = 控除額 (上限あり) |

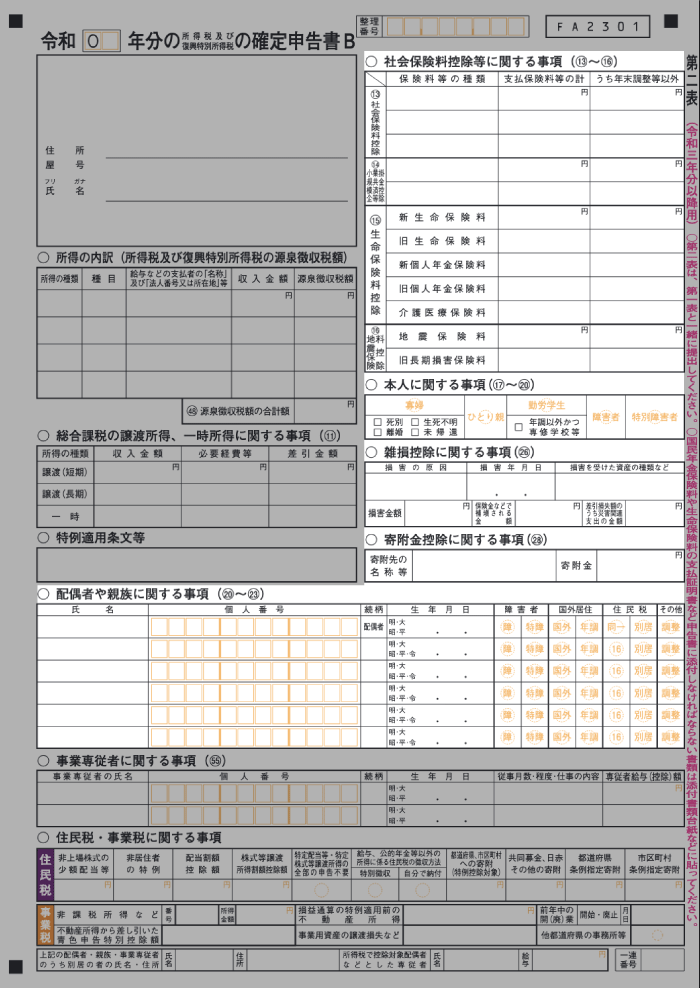

所得控除を受けるには、確定申告を行う必要があります。「確定申告書B」の当てはまる箇所に控除額などを記入し、申告期間中(原則2月16日~3月15日)に税務署へ提出しましょう。

控除額の記入箇所 – 確定申告書B

| 第一表 | 第二表 |

|---|---|

|

|

所得控除の中には、添付書類(控除の証明書・明細書など)が必要なものもあります。その場合は「添付書類台紙」に貼り付けて、確定申告書Bと一緒に提出しましょう。なお、申告方法によっては添付書類の提出を省略できることもあります。