所得控除は全部で15種類あります。この中から自分が該当するものを選択し申告することで、控除の適用を受けられます。本記事では個人事業主向けに、それぞれの所得控除とその概要について一覧表にまとめました。

所得控除の一覧表

所得控除の適用を受けることで、所得税などの納税額を抑えることができます。個人事業主が受けられる所得控除について、それぞれの概要と控除額を以下の表にまとめました。

所得控除の概要と控除額(所得税)

| 概要・控除額 | |

|---|---|

| 社会保険料控除 | 国民年金や国民健康保険の保険料を納めた場合の控除 その年に納めた保険料の全額 ※同一生計の家族について負担した分も対象 |

| 小規模企業共済等 掛金控除 |

小規模企業共済などの掛金を支払った場合の控除 その年に支払った掛金の全額 |

| 生命保険料控除 | 民間の生命保険などに保険料を支払った場合の控除 最高12万円 (生命保険料・介護医療保険料・個人年金保険料 各4万円まで) ※同一生計の家族について負担した分も対象 |

| 地震保険料控除 | 地震保険などの保険料を支払った場合の控除 最高5万円 |

| 寡婦控除 | 夫と離婚あるいは死別した女性のための控除 27万円 |

| ひとり親控除 | シングルマザー・ファザーのための控除 35万円 |

| 勤労学生控除 | 学校に通いながら働く人(勤労学生)のための控除 27万円 |

| 障害者控除 | 本人や配偶者、扶養親族が一定の障害者である場合に受けられる控除 1人につき27万円 or 40万円 or 75万円 |

| 配偶者控除 | 対象の配偶者がいる場合に受けられる控除 13万円 or 26万円 or 38万円 (配偶者が70歳以上なら16万円 or 32万円 or 48万円) |

| 配偶者特別控除 | 配偶者控除の対象外でも条件を満たせば受けられる控除 1万円~38万円 |

| 扶養控除 | 16歳以上の扶養親族がいる場合に受けられる控除 基本1人につき38万円 ※扶養親族の年齢によって異なる |

| 基礎控除 | ほとんどの人が受けられる控除(所得2,500万円超の場合を除く) 基本48万円 |

| 雑損控除 | 災害や盗難によって住宅・家財などに損害を受けた場合の控除 損失額に応じた控除額 ※同一生計の家族について負担した分も対象 |

| 医療費控除 | 支払った医療費などが一定額を超えた場合に受けられる控除 その年に支払った医療費などに応じた控除額 ※同一生計の家族について負担した分も対象 (特例として「セルフメディケーション税制」がある) |

| 寄附金控除 | ふるさと納税など、特定の寄附を行った場合の控除 寄附額 – 2,000円 = 控除額 (上限あり) |

また上記のほか、所得控除ではないものの、ほぼ同様の節税効果がある「青色申告特別控除」があります。これは、青色申告者だけが受けられる特別な控除です。控除額は10万円・55万円・65万円の3種類あり、クリアする要件に応じて控除額が異なります。

所得控除のしくみ

同じくらいの所得を得ていても、一人暮らしの人と家族を養っている人では、経済的な余裕が異なります。所得控除は、このような個人や家庭の事情を加味し、税負担を調整する目的で設けられています。

- 所得から所得控除が差し引かれる

- 所得控除が多いほど、課税所得が少なくなる

- 課税所得が少ないほど、納める所得税も少なくなる

所得控除の金額は、所得税額から直接差し引かれるわけではないので注意しましょう。仮に所得控除額が100万円あっても、所得税がそのまま100万円安くなるわけではないということです。

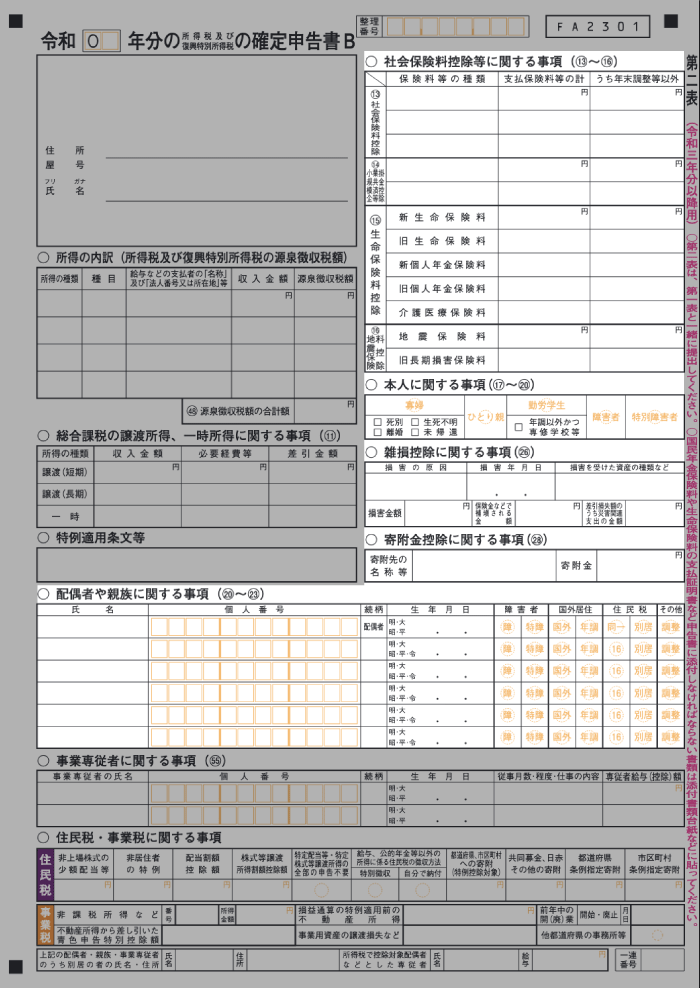

確定申告書Bの記入箇所

所得控除を受けるには、「確定申告書B」の該当箇所に記入を済ませ、確定申告期間中に提出します。還付申告の場合は、対象となる年の翌年1月1日から5年間申告することができます。還付申告でも使う書類は同じです。

確定申告書Bの記入箇所

| 第一表 | 第二表 |

|---|---|

|

|

| 所得控除の控除額を記入する | 控除額の算出に関わる情報(控除の内訳・詳細など)を記入する |

確定申告書Bへの記入を忘れると、所得控除を受けることはできません。提出する際は、記入漏れがないか必ずチェックしましょう。

添付書類について

所得控除によっては、添付書類(控除の証明書・明細書など)の提出が必要です。「添付書類台紙」に貼り付けて、確定申告書Bと一緒に提出しましょう。

添付書類の具体例

| 社会保険料控除 |

|

|---|---|

| 小規模企業共済等掛金控除 |

|

| 生命保険料控除 |

|

| 地震保険料控除 |

|

| 勤労学生控除 |

|

| 雑損控除 |

|

| 医療費控除 |

|

| セルフメディケーション税制 (医療費控除の特例) |

|

| 寄附金控除 |

|

(*)印の書類は必ず添付、その他は窓口での提示のみでも可

ちなみに電子申告の場合は、上記の添付書類のほとんどについて提出を省略できます。ただし、提出を省略した書類は、申告後も原則5年間は保管が必要です。

まとめ

所得控除は全部で15種類あります。それぞれに要件が定められており、自分が要件を満たす所得控除のみ適用を受けられます。

所得控除の重要ポイント

- 所得から所得控除が差し引かれる

- 所得控除の金額が多いほど節税効果は高まる

- 適用を受けるには、確定申告書Bの該当箇所に記入が必要

- 所得控除の種類によっては添付書類が必要(控除の証明書や明細書など)

所得控除は、所得( = 収入から必要経費などを差し引いた金額)から差し引かれます。所得税の金額からそのまま差し引かれるわけではないという点を留意しておきましょう。

「基礎控除」「社会保険料控除」はほとんどの人が受けられる

15種類ある所得控除のうち、「基礎控除」と「社会保険料控除」は、ほとんどの個人事業主が適用できます。加えて、青色申告者なら「青色申告特別控除」の適用も可能です。こちらは厳密には所得控除ではありませんが、所得控除とほぼ同様の節税効果があります。