個人事業主の確定申告には、大きく「白色申告」と「青色申告」の2種類があります。本記事では、白色申告と青色申告の、それぞれの違いについて解説します。

そもそも白色申告と青色申告の違いとは?

確定申告は大きく分けると「白色申告」と「青色申告」の2種類の申告方法があります。どちらを選ぶかは自由ですが、申告方法によって、手続きの手間や、税務上のメリットに差が出てきます。

まず、白色申告と青色申告の違いについて、要点をざっくりとまとめましょう。大きなポイントは以下の通りです。

- 白色申告:各種手続きは簡単だが、税務上のメリットがない

- 青色申告:各種手続きに手間がかかるが、税務上のメリットがある

では、2つの特徴の違いについて、もう少し詳しく触れていきます。

白色申告・青色申告の特徴の比較まとめ

| 白色申告 | 青色申告 | ||

|---|---|---|---|

| 事前手続き | 不要 | 必要 | |

| 記帳方法 | 単式簿記 | 単式簿記 (10万円控除) |

複式簿記 (55万円控除・65万円控除) |

| 確定申告の主な 必要書類 |

収支内訳書 | 青色申告決算書 | |

| 確定申告書B | |||

| 税務上のメリット | なし | あり | |

白色申告の特徴

白色申告をするにあたり、事前の届出は不要です。青色申告の届出をしなければ、自動的に白色申告となります。

また、白色申告の帳簿づけに関しては、日々の業務上の取引内容を「単式簿記」の方法で記入して、所得を申告します。なお、単式簿記の難易度は、家計簿レベルと言われることが多いです。

そして、白色申告で確定申告時に提出する決算書は、「収支内訳書」と呼ばれる簡易的な形式の物になります。

青色申告の特徴

青色で確定申告するには、事前に税務署へ「青色申告承認申請書」の届出を行う必要があります。

青色申告の届出に関しては、すでに個人事業を行っていて白色申告から青色申告に切り替える場合と、新規開業の場合で、青色申告承認申請書の提出期限が異なります。詳細については別記事で説明します。

また、青色申告の場合、帳簿づけの形式は、「単式簿記」もしくは「複式簿記」となります。青色申告を事前の届出をする際に、どちらかを選択する必要があります。

複式簿記は、正規の方法なので、単式簿記と比べると難易度は高めです。

さらに、確定申告時に提出する決算書に関しても、青色申告では「青色申告決算書」(損益計算書、貸借対照表)というやや複雑な決算書の作成が必要となります。

なお、近年ではクラウド会計ソフトの進化に伴い、複式簿記や決算書の作成に対するハードルは下がりつつあります。

白色申告と青色申告のメリット・デメリット

ここまでは、個人事業における白色申告と青色申告の、主な違いや特徴をお伝えしました。これらを踏まえたうえで、白色申告と青色申告のそれぞれのメリット・デメリットをまとめたものが、以下の表になります。

| 白色申告 | 青色申告 | ||

|---|---|---|---|

| メリット | デメリット | メリット | デメリット |

|

|

|

|

おおまかにまとめると、「白色申告は簡単だが税務上メリットはない」、「青色申告は手間はかかるけれど税務上いろいろなメリットがある」といった内容になります。

青色申告の税務上メリット – 白色申告と青色申告の比較

次に、少し掘り下げて税務上メリットの観点から「白色申告」と「青色申告」を比較してみましょう。税務上メリットの観点から見れば、白色申告が青色申告よりも優れている点はありません。

では具体的に、青色申告は、白色申告と比べてどのような税務上のメリットがあるのでしょうか。青色申告で得られる特典を例に挙げて説明していきましょう。

青色申告によって受けられる主な特典

- 青色申告特別控除

- 純損失の繰越控除

- 青色専従者給与

- 少額減価償却資産の特例

これらは、青色申告によって受けられる特典の代表的な物です。では、これらの特典により得られるメリットを解説していきましょう。

青色申告特別控除

青色申告特別控除とは、所得金額から10万円か55万円か65万円を差し引ける控除です。これは青色申告者にだけ適用されます。なお、白色申告の場合は、このような特別控除はありません。

青色申告特別控除の、主な適用条件は以下の通りです。

青色申告特別控除の主な適用条件

| 10万円控除 | 55万円控除 | 65万円控除 |

|---|---|---|

|

|

|

青色申告特別控除における所得税の節税

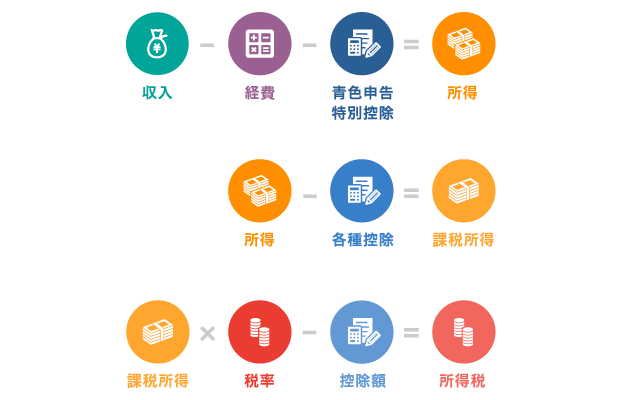

なお、青色申告特別控除で注意しなければいけないのは、仮に65万円控除の条件を満たしているとしても、「支払う税金が65万円安くなるわけではない」という点です。それでは、この65万円が一体どのような仕組みで控除されるのか、解説していきましょう。

特別控除の金額(65万円)は、経費と共に、収入から差し引かれます。ここで残った金額が所得です。所得から、各種控除を差し引いた、残りの金額が課税所得になり、ここに所得税がかかります。所得税は累進課税なので、課税所得が少ないほど安くなります。

そのため収入から特別控除額(65万円)が差し引かれることで、結果として課税所得が減り、累進課税である所得税の節税に繋がります。

つまり、支払う税金が65万安くなるのではなく、年間の収入から65万円が差し引かれることで課税所得が減り、所得税が安く済む、という仕組みです。

純損失の繰越控除

青色申告者に限り、事業の赤字を、翌年以降に3年間に渡って繰り越すことができる制度です。例えば、もし今年度が赤字だったとしても、翌年以降に発生した黒字と相殺することができます。白色申告の場合は、赤字を翌年度以降に繰り越すことはできません。

青色専従者給与の特例

「専従者」とは、ざっくり説明すると家族従業員のことです。「青色専従者給与の特例」とは、青色申告において、一定の条件を満たした専従者分の給与を、上限なしで経費にできる制度のことです。

一方で白色申告には、専従者給与を所得から控除することができる「専従者控除」があります。これには上限が設けられており、専従者が事業主の配偶者であれば86万円、配偶者でなければ1人につき50万までです。なお、あくまでも所得からの控除であり、青色申告の場合のように経費として計上することはできません。

少額減価償却資産の特例

青色申告の場合のみ、固定資産の購入金額が30万円未満の物であれば、年間合計300万円まで、耐用年数は関係なく、一括でその年の必要経費にできる制度です。

パソコンやデスクなどの有形の資産で、購入価格が10万円以上のものを「固定資産」といいます。固定資産は、長期間利用するので、品目ごとに耐用年数が定められ、それに応じて分割して経費を計上、つまり「減価償却」をする必要があります。

青色申告の税務上メリットまとめ – 白色申告と青色申告の比較

| メリット・特典 | |||

|---|---|---|---|

| 白色申告 | 青色申告 | ||

| 所得からの特別控除 | なし | 単式簿記の場合 10万円控除 |

複式簿記の場合 55万円控除・65万円控除 |

| 赤字の繰り越し | なし | 可能(3年まで)、翌年度以降の黒字と相殺も可能 | |

| 家族従業員給与 | 所得より控除(上限は、事業主の配偶者は86万円、それ以外は1人につき50万まで) | 経費として計上(上限なし) | |

| 少額資産の経費処理 | 10万円未満まで | 30万円未満まで (年間合計300万円まで) |

|

白色申告と青色申告はどちらがおすすめか

個人事業で、ある程度の売上が見込めるのならば、節税に繋がる青色申告がおすすめです。なお、複式簿記への不安から、青色申告を避けている場合は、簿記初心者でも使いやすいクラウド会計ソフトの導入を検討してみましょう。近年のクラウド会計ソフトは、知識がない初心者でも複式簿記の記帳が簡単にできる仕組みになっています。

しかし、白色申告の方が向いている場合もあります。具体的に例を挙げると、売上が少ない場合や、事業規模が小さい場合などは、青色申告をしても節税メリットが薄くなってしまうことがあります。こういった場合は、手続きや書類作成が簡単な白色申告を選択して、手間を省くのも一つの手です。

ご自身の事業規模や内容、見込みの売上をしっかりと考慮した上で、青色申告と白色申告、どちらの方法にするかを選択しましょう。