青色申告では、主に「青色申告決算書」「確定申告書B」「添付書類台紙」を提出します。なお、大前提として、初めて青色申告をする人は事前申請をしておく必要があります。

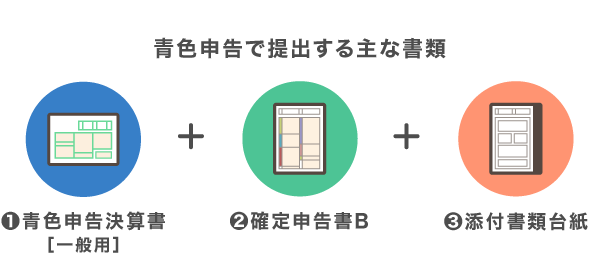

主な提出書類は3つ

青色申告で提出する主な書類は「青色申告決算書(一般用)」「確定申告書B」「添付書類台紙」です。これらの書類を、原則2月16日~3月15日の確定申告期間に提出しましょう。

これらの書類は国税庁の該当ページや、税務署などで入手できます。

青色申告では、クリアする要件に応じて「青色申告特別控除」の控除額が10万円・55万円・65万円とアップしていきます。が、どの控除額を狙う場合でも、提出する書類は変わりません(記入内容は一部異なる)。

① 青色申告決算書(一般用)

- 青色申告決算書は4種類ある

- 一般用、不動産所得用、農業所得用、現金主義用の4種類

- 大抵は「一般用(4ページ構成)」を使用する

青色申告決算書(一般用)のページ構成

| 1ページ | 損益計算書 – 全員が記入 主な項目:売上金額、売上原価、各種の経費、所得金額 |

|---|---|

| 2ページ | 売上金額や仕入金額の内訳など – 全員が記入 主な項目:月別売上・仕入金額、給与賃金の内訳、特別控除額の計算 |

| 3ページ | 減価償却費や地代家賃の内訳など – どれもなければ記入不要 主な項目:減価償却費の内訳、利子割引料の内訳、地代家賃の内訳 |

| 4ページ | 貸借対照表&製造原価の計算 – 該当者だけ記入 ・貸借対照表………55万円・65万円控除の人だけ ・製造原価の計算…原価計算をしている人だけ(主に製造業者など) |

「農業所得用」「不動産所得用」は、該当の所得を申告する人だけが用います。「現金主義用」で申告するには、要件を満たした上で事前申請が必要です(発生主義と現金主義の違い)。

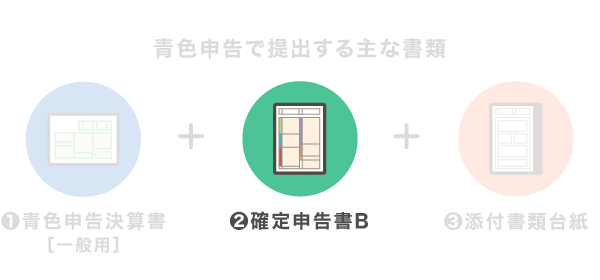

② 確定申告書B

- 確定申告書にはAとBの2種類がある

- 個人事業主は確定申告書Bを使う(Aは会社員などが使うもの)

- 第一表と第二表の2ページ構成

- 第三表~第五表は該当者のみ使用

確定申告書Bのページ構成

| 第一表 | 所得や各種の控除などを記入し、所得税額を求める 主な項目:収入金額・所得金額・所得控除・税額控除 |

|---|---|

| 第二表 | 第一表の内訳などを記入する 主な項目:所得の内訳・控除の詳細・配偶者や親族の情報 |

確定申告書には第一表・第二表のほかに、第三表~第五表もあります。しかし、ほとんどの人は第一表・第二表だけ作成すればOKです。

| 第三表 | 分離課税の所得を申告するときに使うもの 例:株式や不動産などの譲渡によって所得を得た人 |

|---|---|

| 第四表 | 損失を翌年以降へ繰り越すときに使うもの 例:事業で生じた赤字を翌年以降に繰り越したい人 |

| 第五表 | 確定申告期間終了後にその内容を修正するときに使うもの 例:所得税の納税額を少なく申告してしまった人 |

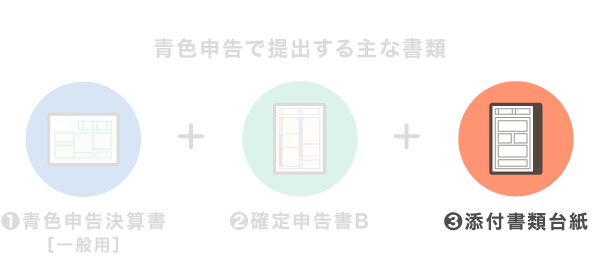

③ 添付書類台紙

- 本人確認書類や、控除の証明書を貼り付ける

- 一部の書類は提出時に提示するだけでもよい(その場合、貼り付けは不要)

- 電子申告なら、ほとんどの添付書類の提出を省略できる場合も

添付する書類の例

- 本人確認書類のコピー*

- 医療費控除の明細書

- セルフメディケーション税制の明細書

- 社会保険料控除証明書*

- 生命保険の支払額などの証明書*

- ふるさと納税の受領書*

* 窓口で提示する場合は、添付書類台紙への貼り付け不要

マイナンバーカードを持っているなら、本人確認書類はその1枚でOKです。マイナンバーカードを持っていない場合は、「番号確認書類」と「身元確認書類」の2つが必要になります。

国税庁のウェブサービス「確定申告書等作成コーナー」から電子申告をする場合は、ほとんどの添付書類の提出を省略できます。ただ、提出を省略しても、それらの書類を捨ててはいけません。一律で5年間保存しておく、というルールがあります。

まとめ

青色申告の主な提出書類

| 青色申告決算書 (一般用) |

事業によって得た所得(事業所得)を算出する書類 収入や必要経費の金額などを記入する |

|---|---|

| 確定申告書B | 納税額を算出し確定する書類 所得や所得控除などを記入する |

| 添付書類台紙 | 申告に必要な証明書等を貼り付ける台紙 本人確認書類や控除の証明書・明細書などを添付する |

青色申告特別控除で「10万控除・55万控除・65万控除」のいずれを選ぶ場合も、提出する書類は同じです。ただ、もし10万円控除でよいのなら、青色申告決算書の4ページ目にある「貸借対照表」の記入をする必要はありません。

【控除額別】貸借対照表の記入は必要?

| 10万円控除 | 55万円控除 | 65万円控除 |

|---|---|---|

| 不要 | 必要 | 必要 |

その他の細かなポイントについては、下記のQ&Aを参考にしてください。

| Q. 確定申告で、帳簿や領収書は提出する? |

|---|

| A. 確定申告で帳簿や領収書は提出しません。ただし、最大7年間の保存が義務付けられており、税務調査が入る場合には提示・提出することになります。 |

| Q. 確定申告書類はいつ入手すればいい? |

| A. 申告を行う年の「1月下旬以降」に調達するのがオススメです。それより前だと、書類の様式が更新されていても、まだ古いものしか用意されていない可能性があります。 |

| Q. ダウンロードした書類を印刷してそのまま使える? |

| A. ダウンロードした書類は、そのまま提出用に使えます。A4サイズの「普通紙」を使用し、白黒またはカラーで片面印刷してください。 |

| Q. 所得控除の証明書類を紛失した。どうすればいい? |

| A. 大抵のものは再発行ができるので、発行元に問い合わせてみましょう。ただ、再発行までに時間がかかることもあります。 |

| Q. 確定申告期限よりも後に提出するとどうなる? |

| A. 55万円・65万円の青色申告特別控除の要件を満たせなくなり、自動的に10万円控除が適用されます。また「延滞税」や「無申告加算税」などのペナルティを課される場合もあるので、できるだけ早く提出しましょう。 |