本記事では、個人事業主が所得税の金額を確定させる「確定申告」に加え、「還付申告」「修正申告」「更正の請求」「訂正申告」「期限後申告」などの手続きを紹介しています。

さまざまな申告

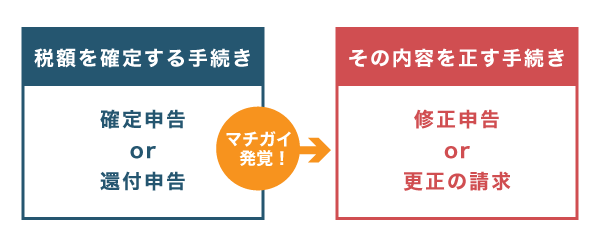

税金の納付・還付にかかわる「申告」には、様々な種類があります。個人事業主が所得税の金額を確定させる「確定申告」の他にも、下図のように様々な申告があります。

申告の目的

| 確定申告 | 納付 (その年に納付すべき税額を納める) |

|---|---|

| 還付申告 | 還付 (納めすぎた税金を返してもらう) |

| 修正申告 | 納付 (誤って少なく申告した税額の、不足分を追加で納める) |

| 更正の請求 | 還付 (誤って多く納めた税額の、多く納めた分を返してもらう) |

確定申告は、申告期間内であれば何度でもやり直せます(訂正申告)。申告した内容が間違っていても、正しい内容の申告書類を提出し直せばOKです。申告期間内の一番最後に提出した書類が、その年の確定申告として受理されます。

なお、申告期間を過ぎると税額が確定し、訂正申告はできなくなります。すでに確定した税額の間違いを、正しく変更するときに行うのが「修正申告」「更正の請求」です。

確定申告

| 申告の目的 | 納付 (その年に納付すべき税額を納める) |

|---|---|

| 申告期間 | 翌年2月16日~3月15日 (原則) |

| 主な提出書類 | ・決算書 (収支内訳書 or 青色申告決算書) ・確定申告書B ・添付書類台紙 |

確定申告は、個人にかかるすべての所得から、納付すべき税額を計算して納めるための申告です。例えば個人事業主の場合は、必要に応じて事業以外の所得も申告する必要があります。提出書類に必要事項を記入し、確定申告期間内に税務署へ提出しましょう。

上記の申告期限を過ぎても、申告は可能です(期限後申告)。ただし、ペナルティとして延滞税や無申告加算税などが上乗せされる場合もあります。できるだけ期間内に申告を済ませましょう。

青色申告なら損失申告(赤字の繰り越し)ができる

青色申告者は、その年の損失(赤字)を翌年以降、最長3年にわたって繰り越すことができます。こうした申告を「損失申告」といいます。損失申告では、通常の確定申告書類に加えて「申告書第四表(損失申告用)」の提出が必要です。

還付申告

| 申告の目的 | 還付 (納めすぎた税金を返してもらう) |

|---|---|

| 有効期間 | 翌年1月1日~5年以内 |

| 主な提出書類 |

|

「還付申告」は文字通り、納めすぎた税金を返してもらう(還付してもらう)ための申告です。少しややこしいですが、「確定申告を行ったら、納めすぎていた税金が戻ってきた」場合も「還付申告」と呼びます。提出する書類は、基本的に確定申告と同様です。必要事項を記入して、所轄の税務署へ提出しましょう。

還付申告は、会計期間の翌年1月1日から5年間にわたって有効です。ただし、一度提出した還付申告書について誤りに気づいたときは、後述する「修正申告」か「更正の請求」を行いましょう。

修正申告

| 申告の目的 | 納付 (誤って少なく申告した税額の、不足分を追加で納める) |

|---|---|

| 期間 | 法定申告期限後 (原則3月16日) ~できるだけ早く |

| 主な提出書類 |

|

「修正申告」は、確定申告期間が終わった後で「税金を少なく申告していた!」or「還付金が実際より多すぎた!」と気づいたときの申告です。確定申告書Bの「第一表」のほか、修正申告専用の「第五表(修正申告書)」を記入し、税務署へ提出します。

修正申告に決まった期限は設けられていません。ただ、経過した日数によっては「延滞税」や「無申告加算税」といったペナルティが発生することもあるので、なるべく早く申告しましょう。

とはいえ、ミスに気づいた時点で速やかに申告すれば、ペナルティは発生しないか、発生したとしても少ない税額で済むことも多いです。

更正の請求

| 申告の目的 | 還付 (誤って多く納付した税額の、多く納めた分を返してもらう) |

|---|---|

| 有効期間 | 法定申告期限後 (原則3月16日) ~5年以内 |

| 主な提出書類 |

|

「更正の請求」は、申告が終わった後で「税金を多く申告していた!」or「還付金が実際より少なすぎた!」と気づいたときの申告です。有効期間は、基本的には法定申告期限から5年以内です。

「更正の請求書」という専用の書類に記入したら、請求理由を証明するための添付書類(領収書など)と一緒に税務署へ提出しましょう。

まとめ – 4つの手続きをおさらい

| 一度目の手続き | 二度目以降の手続き | |||

|---|---|---|---|---|

| 確定申告 | 還付申告 | 修正申告 | 更正の請求 | |

| 申告の 目的 |

納付 | 還付 | 納付 | 還付 |

| 期間* | 翌年2月16日 ~3月15日 |

翌年1月1日 ~5年間 |

法定申告期限後 ~できるだけ早く |

法定申告期限後 ~5年間 |

| 主な 提出書類 |

確定申告書 | 確定申告書 | 修正申告書 | 更正の請求書 |

*期間は状況によって異なる場合がある

「確定申告」と「還付申告」はどちらも「申告した内容を確定させる」ために行います。給与所得者(会社員など)は還付申告を行うことが多いのに対し、個人事業主の場合は確定申告で所得税を「納付」することが多いです。

ただし、源泉徴収を多く受けた年などは、個人事業主でも「還付」を受けます。

「修正申告」と「更正の請求」はどちらも「申告した内容を改める」ために行います。「修正申告」が納めた税金額の不足を申告するのに対し、「更正の請求」は納めすぎた税金額の還付を請求する、という内容の違いがあります。