年会費が安価なビジネスカードには、どの程度のスペックやサービスが付帯しているのでしょうか。年会費が無料~2,000円のビジネスカードを比較してみました。

年会費が手頃なビジネスカードの付帯サービス

ビジネスカードを年会費の安い順に並べてみました。ポイントプログラムや各種保険が付帯していないカードもあります。

| 年会費 (税込) |

ショッピ ング 利用枠 |

実質 還元率 |

国内旅行 傷害保険 最高補償額 |

海外旅行 傷害保険 最高補償額 |

ショッピング保険 最高補償額 |

|

|---|---|---|---|---|---|---|

| ライフカードビジネスライト | 無料 | 10万円~ 200万円 |

なし | なし | なし | なし |

| ライフカードビジネス | 無料 | 10万円~ 500万円 |

なし | なし | なし | なし |

| 三井住友ビジネスカード for Owners | 1,375円 初年度 無料 |

10万円~ 150万円 |

0.5% | なし | 2,000万円 海外のみ 利用付帯 |

100万円 海外のみ |

| JCB法人 カード |

1,375円 初年度 無料 |

10万円〜 100万円 |

0.5% | 3,000万円 利用付帯 |

3,000万円 利用付帯 |

100万円 海外のみ |

| 三井住友 ビジネス カード |

1,375円 | 20万円~ 150万円 |

0.5% | なし | 2,000万円 利用付帯 |

100万円 海外のみ |

| MUFGカードビジネス | 1,375円 | 40万円~ 80万円 |

0.5% | なし | なし | なし |

| UC法人 カード |

1,375円 | 300万円まで | 0.5% | なし | なし | なし |

| オリコ EX Gold for Biz | 2,200円 初年度 無料 |

10万~ 300万円 |

0.6%~1.1% | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

100万円 |

| オリコビジネスカード Gold | 2,200円 初年度 無料 |

10万円~1,000万円 | なし | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

100万円 |

| ライフカード ゴールドビジネス | 2,200円 初年度 無料 |

10万~ 500万円 |

0.5% | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

なし |

| ライフビジネスライト ゴールド |

2,200円 初年度 無料 |

10万円~ 200万円 |

0.5% | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

なし |

| P-one Business Mastercard | 2,200円 初年度 無料 |

300万円 まで |

0.6% | なし | なし | 300万円 |

P-one Business Mastercard(P-oneカード)は年会費が2,200円です。しかし、一度でもカードの利用があれば翌年の年会費が無料になります。なお、カード自体は金色ですが、一般ランクのカードです。

この中では、年会費2,200円のオリコ EX Gold、オリコ ビジネスGold、ライフ ゴールドビジネス、ライフビジネスライト ゴールドがゴールドランクです。他はすべて一般カードです。

低年会費 × ショッピング利用限度額で選ぶならこのカード

ビジネスカードの利用限度額は、一般カードで100万円くらい、ゴールドであれば300万円くらいが標準です。

利用枠が大きめのビジネスカードの例

- ライフカードビジネス:10万円~500万円

- ライフカード ゴールドビジネス:10万~500万円

- オリコ ビジネスカード Gold:10万円~1,000万円

ただし、高額の利用上限額を希望する場合は、審査に必要な書類が増える場合があるので注意してください。たとえばライフカードビジネスの場合、希望限度額が100万円を超える場合は、「確定申告書2期分」または「決算書2期分」が必要です。希望限度額が100万円以下であれば、申し込み本人の確認書類だけで申し込みができます。

なお、オリコ ビジネス Goldは利用上限額が1,000万円と非常に高額です。このカードは法人限定のカードで、本カードと追加カードすべてを合わせた利用額が利用枠の対象になります。法人が追加カードを有効に使うために、大きな利用枠が用意されています。

低年会費 × 実質還元率の高さで選ぶならこのカード

ビジネスカードの実質還元率の標準は約0.5%です。その中で、年会費2,200円以下で使える低年会費のビジネスカードでは、下記2つのカードが優秀です。

実質還元率が高いカード

- オリコ EX Gold for Biz:0.6%~1.1%

- P-one Business Mastercard:0.6%

オリコ EX Goldは、年間のカード利用額に応じて翌年の実質還元率が決まります。カード利用額50万円未満の場合は、0.6%。年間200万円以上のカード利用で最高の1.1%になります。

P-oneカードは、上述の通りカードの利用が1回でもあれば翌年の年会費が無料になります。実質無料でカードを利用できる上、実質還元率も少し高めなビジネスカードです。

低年会費 × 旅行傷害保険の手厚さで選ぶならこのカード

海外旅行傷害保険は、海外出張があるのなら必須です。海外ではトラブルに遭う可能性も高い上、医療費もたいへん高額です。ここで紹介しているビジネスカードは全体的に補償額は控えめですが、トラブルをそれなりにカバーしてくれます。

低年会費ながら旅行傷害保険が付帯するビジネスカード

| 国内旅行傷害保険 最高補償額 |

海外旅行傷害保険 最高補償額 |

JCB法人カード | 3,000万円 利用付帯 |

3,000万円 利用付帯 |

|---|---|---|

| オリコ EX Gold for Biz | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

| オリコ ビジネスカード Gold | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

| ライフゴールドビジネス | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

| ライフビジネスライト ゴールド | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

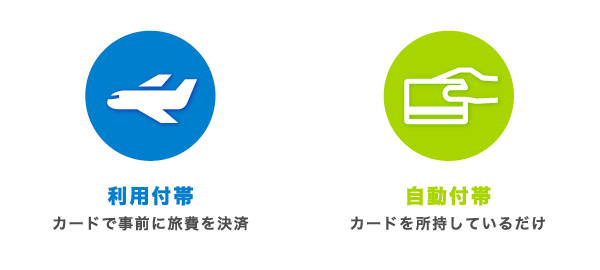

「利用付帯」「自動付帯」とは、保険の適用条件です。一口に言えば、下記のような条件です。

- 利用付帯 事前にカードで旅費などを支払っている場合に適用される保険

- 自動付帯 カードさえ持っていれば自動的に適用される保険

自動付帯の方が条件は緩く、カード利用を意識しなくても保険が適用されます。オリコの2枚とライフカード ゴールドビジネス・ライフビジネスライト ゴールドは、海外旅行傷害保険が自動付帯なので、使い勝手の良い付帯保険です。

一般的に、カードランクが上がるほど付帯保険の補償額は高くなり、自動付帯が多くなります。ゴールドやプラチナカードになると、最高補償額は5,000万円、1億円と高額になります。

低年会費 × ショッピング保険の優秀さで選ぶならこのカード

ショッピング保険は多くの場合、カードでの物品購入から90日以内に「偶然の事故または盗難」により損害を受けた際に適用される保険です。この保険は、カードによって「ショッピングガード」「ショッピング補償」など、呼び名がばらばらなので注意が必要です。

ショッピング保険の年間最高補償額が高いカード

- P-one Business Mastercard 300万円 免責金額3,000円

免責金額は、その金額以上の商品でなければ保険が適用されないという基準です。免責金額分は自己負担になります。たとえば、免責金額が3,000円のP-oneカードであれば、10,000円の商品について保険が適用された場合に7,000円が戻ってきます。免責金額は安い方が利用しやすい保険となります。

なお、ショッピング保険には対象外となる商品があります。スマホやパソコン、食品や自動車などは補償の対象とならない場合が多いので注意しましょう。

低年会費 × キャッシングサービスで選ぶならこのカード

ビジネスカード全体の中で、キャッシング機能のあるものはそう多くはありません。今回紹介するカードで、キャッシング機能を利用できるのは以下のカードです。

キャッシング利用枠のあるカード

- P-one Business Mastercard:300万円まで

- オリコ EX Gold for Biz(S):80万円まで or 100万円まで

- 三井住友ビジネスカード for Owners:50万円まで

- 三井住友ビジネスカード:30万円まで(海外のみ)

オリコ EX Goldは、法人用の「M」と個人事業主用の「S」があり、「S」のみキャッシングが利用できます。

いずれのカードも、キャッシング機能を使うには事前に利用希望を申請する必要があります。審査によってキャッシング利用枠が決まるので、希望通りの金額にならない可能性があることも考えておきましょう。

また、キャッシング機能を希望した場合には、申し込み必要書類が追加となることがあります。審査対象となる項目が増えるため、カード発行まで時間がかかる傾向があります。

低年会費 × ステータス性で選ぶならこのカード

今回紹介しているカードで、飛び抜けてステータス性のあるカードはありません。「年会費は抑えつつステータス性も欲しい」という場合は、先述したお得なゴールドカードの4枚があります。カードも金色で高級感があります。

ステータス性が比較的高いカード

また、国際ブランドのプロパーカードであるJCB法人カード、銀行系のオリジナルカードである三井住友Ownersと三井住友ビジネスも比較的ステータス性の高いカードです。この3枚は、上位カードのゴールド、プラチナへとランクアップする道も用意されています。

低年会費 × 審査のやさしさで選ぶならこのカード

カードランク・基本スペック・年会費などが低いカードは、審査基準もおおむね簡単です。年会費無料の以下の2枚は、審査に通りやすいと評判のカードです。

審査基準が低いカード

中でも、ライフカードライトは開業・設立直後の法人代表者や個人事業主でも申し込みができる上、最短4営業日で発行が可能です。「フリーランス・副業の方にもおすすめ」とアピールされているところからも、ハードルの低さがわかります。ライフカードライトの他には以下の2枚が該当します。

本人確認資料だけで申し込めるカード

入会が比較的難しいと思われるカードは、MUFGカード ビジネスです。このカードは「原則として黒字決算」が申し込みの条件となっています。基本的に、設立1年以上が経過していて決算・確定申告を経ていることが必要ということです。ただし、決算書や確定申告書を提出しなければいけないわけではありません。

| 年会費 (税込) |

ショッピ ング 利用枠 |

実質 還元率 |

国内旅行 傷害保険 最高補償額 |

海外旅行 傷害保険 最高補償額 |

ショッピング保険 最高補償額 |

|

|---|---|---|---|---|---|---|

| ライフカードビジネスライト | 無料 | 10万円~ 200万円 |

なし | なし | なし | なし |

| ライフカードビジネス | 無料 | 10万円~ 500万円 |

なし | なし | なし | なし |

| 三井住友ビジネスカード for Owners | 1,375円 初年度 無料 |

10万円 150万円 |

0.5% | なし | 2,000万円 海外のみ 利用付帯 |

100万円 海外のみ |

| JCB法人 カード |

1,375円 初年度 無料 |

10万円〜 100万円 |

0.5% | 3,000万円 利用付帯 |

3,000万円 利用付帯 |

100万円 海外のみ |

| 三井住友 ビジネス カード |

1,375円 | 20万円~ 150万円 |

0.5% | なし | 2,000万円 利用付帯 |

100万円 海外のみ |

| MUFGカードビジネス | 1,375円 | 40万円~ 80万円 |

0.5% | なし | なし | なし |

| UC法人 カード |

1,375円 | 300万円まで | 0.5% | なし | なし | なし |

| オリコ EX Gold for Biz | 2,200円 初年度 無料 |

10万~ 300万円 |

0.6%~1.1% | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

100万円 |

| オリコビジネスカード Gold | 2,200円 初年度 無料 |

10万円~1,000万円 | なし | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

100万円 |

| ライフカード ゴールドビジネス | 2,200円 初年度 無料 |

10万~ 500万円 |

0.5% | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

なし |

| ライフビジネスライト ゴールド |

2,200円 初年度 無料 |

10万円~ 200万円 |

0.5% | 1,000万円 利用付帯 |

2,000万円 自動付帯 |

なし |

| P-one Business Mastercard | 2,200円 初年度 無料 |

300万円 まで |

0.6% | なし | なし | 300万円 |