ビジネスカードに付帯するサービスの一つに、各種保険があります。国内旅行傷害保険、海外旅行傷害保険、ショッピング保険など多彩な保険が用意されています。ビジネスカードの特典である付帯保険の種類やその内容、保険が付帯するビジネスカードについてまとめました。

海外出張がある場合は旅行傷害保険を用意する

海外では、病気やケガなどで現地の医療を受けると高額な医療費を請求される可能性があります。また、携行品の盗難などに遭うケースも少なくありません。

上記の理由で、海外に出張などするのであれば海外旅行保険に加入するのが一般的です。条件にもよりますが、例えば1週間ほどの期間で3,000円程の保険料がかかります。しかし、後述のような保険のつくビジネスカードを持っていれば、わざわざ海外へ行くたびに海外旅行保険に加入する必要はありません。

また、ビジネスカードにつく海外旅行保険は、基本的にプライベートの旅行も補償の対象になります。グレードの高いビジネスカードを持っていれば、出張以外の旅行の際にも活躍してくれます。

付帯保険の種類

ビジネスカードに付帯する保険は、以下の3種類が代表的です。

付帯保険の内容

| 国内旅行傷害保険 | 海外旅行傷害保険 | ショッピング保険 |

|---|---|---|

| 国内での傷害を補償 | 海外での傷害や病気、携行品損害、賠償責任などを補償 | カードで購入した商品の 被害を補償 |

付帯保険の有無や補償額は、一般的にカードのグレードや年会費に比例します。年会費が高額なカードほど付帯保険が充実しており、補償額も高くなります。カードのグレードが上がり、一般カード→ゴールド→プラチナとなるにしたがって年会費は高く、保険などのサービスが増え、補償額もアップします。

この他、ビジネスカードによってオリジナルの保険を付帯しているものもあります。アメリカン・エキスプレスのビジネスカードは「プロテクション・サービス」という各種補償制度が整っています。

アメリカン・エキスプレスの「プロテクション・サービス」

| 補償額 | 補償内容 | |

|---|---|---|

| オンライン・プロテクション | 全額補償 | カード不正使用に遭った場合の補償 |

| リターン・プロテクション | 全額補償 | カード購入商品の返品を購入店が受け付けない場合の補償 |

| キャンセル・プロテクション | 年間最高 50万円 |

病気・ケガによる入院などにより出張等をキャンセルした場合の損害補償 |

| ショッピング・プロテクション | 年間最高 500万円 |

国内外のカード購入商品について破損・盗難などの損害補償 |

アメックスのビジネスカード – グリーン・ゴールド・プラチナの比較

その他にも、以下のような保険があります。

- 「航空機遅延費用補償」(セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード他)…航空機の遅延や欠航、手荷物遅延や紛失について補償

- 「ゴルファー保険」(ダイナースクラブビジネスカード)

- 「シートベルト傷害保険」(ライフカードビジネス ゴールド)…シートベル着用時の事故について補償

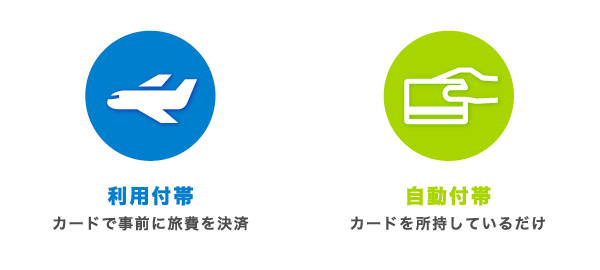

利用付帯と自動付帯

ビジネスカードの旅行障害保険を利用する可能性がある場合、確認しておきたい条件があります。それは「利用付帯」と「自動付帯」です。前もってチェックしておかないと、せっかくの付帯保険が適用外となってしまう可能性があります。

利用付帯と自動付帯の違い

| 利用付帯 | 自動付帯 |

|---|---|

| 事前に旅行代金(ツアー費用や航空券など)を カード払いした場合に適用される |

ビジネスカードを持っているだけで自動的に旅行中の保険が適用される |

利用付帯は、そのカードを利用しないと適用されません。旅行費用などの一部をカード払いにした場合に保険が適用されます。利用付帯の保険は、自動付帯の保険よりも補償額が高い傾向があります。

自動付帯は、カードを所持しているだけで適用される保険です。事前登録や手続きなどはいりません。出国した日から90日間が補償期間になることが多く、一度日本に帰るとリセットされます。一時帰国してまた海外へ向かうと、カウントが0に戻ってまた90日間の補償が受けられます。

利用付帯で対象となる支払い

利用付帯は、以下の支払いについてカードを利用すると保険が適用となります。

- 旅行会社が企画するツアー料金

- 搭乗する公共交通機関の料金(航空機、電車、船舶、バスなど)

- 空港までの電車やバス、タクシー料金

利用付帯の保険では、これらの料金のいずれかをカード払いにしておくことが必須です。基本的に出張などの旅費はビジネスカード決済をしておくと良いでしょう。なお、レンタカーや自家用車に関わる費用の支払いは対象になりません。

よくあるのが、「航空運賃はマイルを利用して無料だった」というケース。こういう場合は、空港までの電車賃などをビジネスカード払いにするように心がけておくと良いでしょう。

部分利用付帯とは?

旅行障害保険の中には、部分的に利用付帯というタイプがあります。これは、自動付帯分と利用付帯分が別々に設定されているものです。

たとえば、アメリカン・エキスプレス・ビジネス・ゴールド・カードの海外旅行傷害保険を見てみましょう。補償額について、以下のように書かれています。

アメリカン・エキスプレス・ビジネス・ゴールド・カード

- 旅行代金をカードで決済しない場合 最高5,000万円

- 旅行代金をカードで決済した場合 最高1億円

旅行代金等をカードで支払った場合は補償額が増える、というしくみです。この場合は、基本的に「利用付帯」が適用できるようにカードを利用しておくと安心です。

ビジネスカードの付帯保険一覧

各ビジネスカードに付帯する保険です。ステータス性の高いカードほど補償額は高額になります。

| 年会費 (税込) |

国内旅行傷害 保険 |

海外旅行傷害 保険 |

ショッピング 保険 |

|

|---|---|---|---|---|

| ダイナースクラブ | 29,700円 | 最高1億円 (利用付帯) |

最高1億円 (利用付帯分 5,000万円 自動付帯分 5,000万円) |

年間500万円 |

| アメックス ゴールド |

36,300円 | 最高5,000万円 (利用付帯) |

最高1億円 (利用付帯分 5,000万円 自動付帯分 5,000万円) |

年間500万円 (国内・海外) |

| JCBゴールド | 11,000円 初年度無料 |

最高5,000万円 (自動付帯) |

最高1億円 (利用付帯分 5,000万円 自動付帯分 5,000万円) |

年間500万円 |

| セゾンプラチナ | 22,000円 | 最高5,000万円 (自動付帯) |

最高1億円 (自動付帯) |

年間300万円 |

| アメックス グリーン |

13,200円 | 最高5,000万円 (利用付帯) |

最高5,000万円 (利用付帯) |

年間500万円 |

| MUFGゴールド | 11,000円 | 最高5,000万円 (利用付帯) |

最高5,000万円 (自動付帯) |

年間300万円 |

| 楽天ビジネス | 13,200円 | 最高5,000万円 (自動付帯) |

最高5,000万円 (利用付帯分 1,000万円 自動付帯分 4,000万円) |

年間300万円 |

| 三井住友Ownersゴールド | 11,000円 初年度無料 |

最高5,000万円 (利用付帯) |

最高5,000万円 (利用付帯分 4,000万円 自動付帯分 1,000万円) |

年間300万円 |

| 三井住友ビジネスゴールド | 11,000円 | 最高5,000万円 (利用付帯) |

最高5,000万円 (利用付帯分 4,000万円 自動付帯分 1,000万円) |

年間300万円 |

| JCB一般 | 1,375円 初年度無料 |

最高3,000万円 (利用付帯) |

最高3,000万円 (利用付帯) |

年間100万円 (海外のみ) |

| ライフビジネス ゴールド |

2,200円 初年度無料 |

最高1,000万円 (利用付帯) |

最高2,000万円 (自動付帯) |

なし |

| オリコ EX Gold | 2,200円 初年度無料 |

最高1,000万円 (利用付帯) |

最高2,000万円 (自動付帯) |

年間100万円 |

| オリコビジネス | 1,375円 初年度無料 |

最高1,000万円 (利用付帯) |

最高2,000万円 (自動付帯) |

年間100万円 |

| オリコビジネスGOLD | 2,200円 初年度無料 |

最高1,000万円 (利用付帯) |

最高2,000万円 (自動付帯) |

年間100万円 |

| 三井住友Owners | 1,375円 初年度無料 |

なし | 最高2,000万円 (利用付帯) |

年間100万円 (海外のみ) |

| 三井住友ビジネス | 1,375円 | なし | 最高2,000万円 (利用付帯) |

年間100万円 (海外のみ) |

楽天ビジネスカードは楽天プレミアムカードとセットで持つカードとなっています。保険は楽天プレミアムカードに付帯するものです。また、年会費は楽天プレミアムカード年会費11,000円 + 楽天ビジネスカード年会費2,200円の合計13,200円が必要です。

なお、保険の付帯しないビジネスカードもあります。ライフカードビジネス(スタンダード)、UC法人カードには付帯保険がありません。