ビジネスカードの支払い方法は一括払いが基本ですが、一部のカードでは分割払いやリボ払いが可能となっています。本記事ではリボ払いに焦点をあて、毎月ほぼ一定の額を返済するリボ払いのしくみとメリット・デメリット、リボ払いが可能なビジネスカードを紹介します。

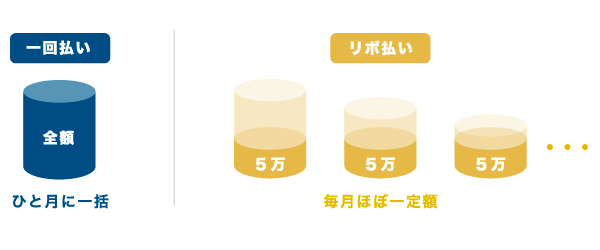

リボ払いとは、毎月ほぼ一定額を決めて返済する方法

リボルビング払い(リボ払い)とは、毎月ほぼ一定の額を返済する方法です。たとえば、「毎月の返済額は5万円」と決めた場合、ショッピングで利用した金額のうち毎月5万円が指定口座から引き落とされます。

毎月の支払いが基本的に決まっているので、購入した商品などの金額によって支払い回数が変わります。利用代金が増えても支払額がほぼ一定のため、重ねてのカード利用がしやすくなります。

リボ払いのできるビジネスカード

個人向けクレジットカードに比べると、ビジネスカードではリボ払いが可能なものが多くはありません。

リボ払いのできるビジネスカード

- オリコ EX Gold for Biz

- オリコビジネスカード

- 三井住友ビジネスカード for Owners

- ライフカードビジネス

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- ダイナースクラブビジネスカード

オリコ EX Gold for Bizは、個人事業主用と法人用でカード名末尾のアルファベットが異なります。「S」が個人事業主用で、「M」が株式会社などの法人用です。

リボ払いには手数料がかかるため、積極的に利用する理由はあまりありません。ただし、中小企業や個人事業主では、資金繰りの改善のためにリボ払いを活用することがあります。

ビジネスカードにおけるリボ払いのメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

資金計画がたてやすい

毎月の支払額がほぼ一定のため、口座残高がどのように推移するかがわかりやすくなります。月ごとに安定した収入が得られない事業でも、リボ払いにより支払いを抑えて資金管理を行うことができます。

資金繰りが安定する

無理のない支払額を設定していれば、資金に余裕が生まれます。毎月の収入に波があるような場合は資金繰りの安定に役立ちます。

リボ払いにより特典がある場合がある

三井住友ビジネスカード for Owners は、リボ払い「マイ・ペイすリボ」を利用した場合は翌年度の年会費が安くなります。クラシックカードの場合、初年度は年会費無料ですが、「マイ・ペイすリボ」を利用することで2年目以降1,250円の年会費が無料となります。

手数料が必要

リボ払いには手数料が必要となり、その年利は高利率です。各ビジネスカードの手数料利率については後述します。手数料を支払ってもリボ払いを活用した方が良いのか、検討の上で利用してください。

利用代金残高が増えても気付きにくい

リボ払いでは、設定した支払い額以上の使い方をしていると未返済の金額が増えていきます。分割払いでは買い物を続けて行うと毎月の支払い額が大きくなり、使いすぎに危機感がわきますが、リボ払いでは使いすぎがわかりにくくなります。

リボ払いが適用されない店舗がある

パソコン教室、語学学校、エステティックサロンなどの一部の店舗での利用分はリボ払いの対象とならない場合があります。カード利用時に確認されますが、注意が必要です。

ビジネスカードのリボ払いの手数料率は15%が一般的

リボ払いでは、「残りの未払金全体」に対して手数料がかかります。リボ払いを多く利用し、未返済の金額が多くなるにしたがって手数料が増えていくことになります。今回紹介するカードでは、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード以外は年利15%となっています。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードのリボ払いは、3つのコースから選べます。

- 長期コース …支払額は3,000円から。利用代金残高に応じて月々の支払額が加算

- 標準コース …支払額は10,000円から。利用代金残高に応じて月々の支払額が加算

- 定額コース …月々の支払額は5千円以上5千円単位で自由に設定

短期での利用がおすすめ

年率15%は、金利水準としてかなり高率です。ただし、1年間借りた場合の利率なので、早いタイミングで支払いを終えてしまえば手数料の負担はそこまでたいへんではありません。

長期にわたってのリボ払いは、手数料の負担が高くなります。ビジネスカードのリボ払いでも、可能であれば繰上げ返済を行うことをおすすめします。

残高スライド方式と定額方式 – リボ払いの支払い方式

リボ払いとは支払額がほぼ一定と説明しましたが、実はリボ払いの方式によっては条件が設けられ、支払額が変わる場合があります。「残高スライド方式」といって、借入金の残高によって月々の最低返済額が設定されている方式です。

残高スライド方式とは?

ここで説明している方式の正確な名称は「残高スライド元利定額返済方式」です。借入残高に応じて、毎月の最低返済額が決められています。リボの設定で、この最低返済額以上の金額を自ら設定しているのであれば、下の表は関係ありません。一例として、オリコ EX Gold for Biz、オリコビジネスカードのリボ払い規定を見てみましょう。

オリコカードのリボ払い・毎月の最低返済金額

| 借入残高(月末の残高) | 毎月の最低返済金額 |

|---|---|

| 100,000円以下 | 3,000円 |

| 100,001円~200,000円 | 6,000円 |

| 200,001円~300,000円 | 9,000円 |

| : | : |

| 2,000,001円~3,000,000円 | 70,000円 |

例えば、カードの借入残高が10万円超~20万円以下の場合は、たとえ毎月5,000円ずつ返済する設定にしていたとしても、6,000円返済することになります。このように、借入残高に応じて返済金額がスライドします。ただ、上述の通り、もともと最低返済金額よりも高い金額を自ら設定しているのであれば、毎月の返済額は変わりません。

定額方式とは?

これに対して、利用代金残高に左右されない返済方式が「定額方式」です。三井住友ビジネスカード for Owners は「元金定額方式」となっています。

リボ払いの手数料率と支払い方式

| カードデザイン | 手数料率(年利) | 締め日と支払日 | 支払方式 | |

|---|---|---|---|---|

| セゾンプラチナ |  |

9.6% or 12% | 10日締め 翌月4日払い |

残高スライド 元利定額方式 or 元金定額方式 |

| オリコ EX Gold |  |

15% | 原則として 月末締め 翌月27日払い |

残高スライド 元利定額方式 |

| オリコビジネス |  |

15% | 原則として 月末締め 翌月27日払い |

残高スライド 元利定額方式 |

| 三井住友for Owners |  |

15% | 15日締め 翌月10日払い もしくは 月末締め 翌月26日払い |

元金定額方式 |

| ライフカード ビジネス |

|

15% | 5日締め 当月26日・ 27日・28日・29日 または翌月 3日払い |

残高スライド 元利定額方式 |

| ダイナース クラブ |

|

15% | 20日締め 翌月10日払い |

ミニマム ペイメント方式 (残高スライド 元利定額方式) |

支払い方式は各社呼び方が異なる場合があります。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードのリボ払いには3つのコースがありますが、長期コースと標準コースは「残高スライド方式」で、定額コースは利用代金残高に関わらず支払額が一定の「定額方式」です。