任意で加入する保険や共済の中には、所得控除の対象になるものがあります。今回はそれらの保険や共済について、3つの所得控除をもとに紹介していきます。

社会保険と任意で加入する保険

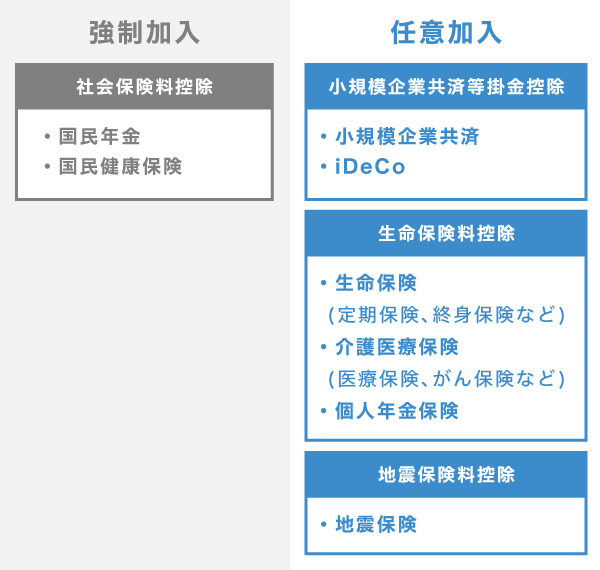

保険には、強制加入のものと任意加入のものがあります。国民年金や国民健康保険(国保)は「社会保険」で、これらは強制加入の対象です。社会保険料は、支払った保険料の全額が「社会保険料控除」の対象となります。

このほか、任意で加入する民間の保険や共済も、特定のものは支払った保険料や掛金が所得控除の対象となります。所得控除の金額が多いほど、課税所得は少なくなり、節税できます。

所得控除の対象となる保険・共済

任意加入の保険・共済などが対象となる所得控除は、「小規模企業共済等掛金控除」「生命保険料控除」「地震保険料控除」です。これらの概要や控除額について、それぞれ紹介していきます。

小規模企業共済等掛金控除

| 概要 | 小規模企業共済や確定拠出年金などの掛金を支払った際の控除 |

|---|---|

| 控除額 | その年に支払った掛金の全額 |

| 対象となるもの(一例) |

|

「小規模企業共済等掛金控除」の対象となる制度のうち、とくに個人事業主に関わるものが「小規模企業共済」と「個人型確定拠出年金(iDeCo)」です。どちらも将来へ向けて「掛金」という形でお金を積み立てる制度ですが、下記のような違いがあります。

「小規模企業共済」と「iDeCo」の違い

| 小規模企業共済 | iDeCo | |

|---|---|---|

| 概要 | 個人事業主や中小企業経営者のための積立による退職金制度 | 掛金を自分で運用して資産を形成する年金制度 |

| 主な対象者 | ・個人事業主 ・小規模企業の経営者、役員 |

・個人事業主 ・会社員 |

| 受給額 | 掛金の納付月数、共済事由ごとに金額が規定されている | 運用成績によって変動する |

| 掛金 | 1,000円~70,000円/月 (500円単位で自由に変更可能) |

5,000円~68,000円/月 (1,000円単位で年1回のみ変更可能) |

| 手数料 | なし | あり (加入時・運用時など) |

| 受給時期 | 制限なし | 60歳以上 |

| 途中解約 | 可 | 不可 (一部例外あり) |

| 運営 | 独立行政法人 中小企業基盤整備機構 |

国民年金基金連合会 |

*小規模企業共済とiDeCoは併用可能

どちらも、所得控除の恩恵で節税しながら「長期でお金を積み立てること」を前提に加入するものです。

小規模企業共済は、もし加入してから20年以内に任意解約すると、戻ってくる金額が掛金を下回ってしまいます。iDeCoは、基本的には途中解約できず、60歳まではお金を引き出せません。

生命保険料控除

| 概要 | 民間の生命保険などで保険料を支払った場合の控除 |

|---|---|

| 控除額 | 最高12万円 (生命保険料・介護医療保険料・個人年金保険料 各4万円ずつ) |

| 対象となるもの | ・生命保険料 ・介護医療保険料 ・個人年金保険料 |

「生命保険料控除」の対象となる保険は「生命保険」「介護医療保険」「個人年金保険」の3種類です。なお、納税者が同一生計の家族(配偶者やその他の親族)の保険料も一緒に支払っている場合、家族分も含めて控除額を計算できます。

対象となる保険(一例)

| 生命保険 | 介護医療保険 | 個人年金保険料 |

|---|---|---|

|

|

|

控除の要件を満たすものに限る

自分が加入している保険の分類や、年間の支払額は、保険会社から10月頃に送付される「生命保険料控除証明書」で確認できます。この証明書は、確定申告の際に提出が必要なので、届いたら大事に保管しておきましょう。

地震保険料控除

| 概要 | 対象の地震保険料を支払った場合の控除 |

|---|---|

| 控除額 | 最高5万円 |

| 対象となるもの | 地震保険料 (自宅・家財などが対象のもの) |

地震保険料は、保険をかける対象によって扱いが異なります。

地震保険の対象が事業主の生活用のものであれば、支払った保険料は所得控除である「地震保険料控除」の対象となります。一方で、対象が事務所や店舗などの事業運営に必要なものであれば、「損害保険料」として必要経費に計上できます。

自宅兼事務所の場合などは、保険料を生活の分と事業の分にわけて計算しましょう(家事按分)。たとえば自宅兼事務所にかかる地震保険料が年間4万円で、事業用割合が50%なら、「地震保険料控除」の対象になるのは2万円です。残りの2万円は「損害保険料」として必要経費に計上します。

まとめ – 申告方法について

任意で加入する特定の保険・共済に加入している場合、支払った保険料や掛金は所得控除の対象となります。所得控除額が増えるほど、課税される所得は少なくなり、節税できます。

所得控除の対象となる保険・共済(任意加入のもの)

| 小規模企業共済等 掛金控除 |

生命保険料控除 | 地震保険料控除 | |

|---|---|---|---|

| 控除額 | 支払った掛金の全額 | 最高12万円 (生命保険料・介護医療保険料・個人年金保険料 各4万円ずつ) |

最高5万円 |

| 具体例 | ・小規模企業共済 ・iDeCo ・企業型DC ・障害者扶養共済制度 |

・定期保険 ・終身保険 ・医療保険 ・がん保険 ・個人年金保険 |

・地震保険 (自宅や家財などが対象のもの) |

| 申告時の主な 添付書類 |

・小規模企業共済掛金控除証明書 | ・生命保険料控除証明書 | ・地震保険料控除証明書 |

これらの所得控除を受けるには、みずから申告が必要です。個人事業主は「確定申告書B」に必要事項を記入して、添付書類と一緒に提出しましょう(電子申告なら添付書類は省略可能)。