個人事業主は、原則として労働保険に加入できません。しかし、労災保険に「特別加入」したり、「小規模企業共済」を利用したりすれば、従業員と同じ程度の補償を受けられる場合があります。

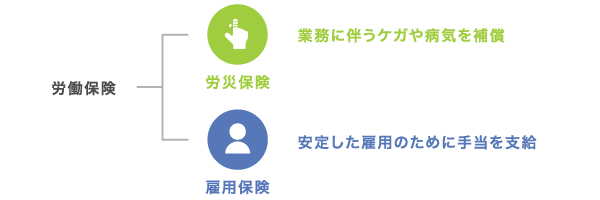

労働保険とは?

労働保険とは、「労災保険」と「雇用保険」をまとめた総称です。業務中にケガをした場合や、失業した場合などに給付を受けることができます。事業主には、基本的にすべての従業員を労働保険に加入させる義務があります。

事業主と専従者は、原則として労働保険に加入できません。そのため、従業員と比べると、もしもの時や退職後のための備えが少なくなりがちです。しかし、以下で説明する制度を利用すれば、事業主でも従業員と同等の補償を受けられる場合があります。

労災保険の特別加入 – 個人事業主の労災保険

労災保険とは、業務中や通勤中のケガなどについて、費用の一部、または全部を負担してくれる保険制度のことです。一部の業種に限り、事業主と専従者も労災保険に「特別加入」することができます。

特別加入の条件は、加入者の種類によって異なります。従業員がいない「一人親方」の場合は「特別加入団体」、従業員を雇う「中小事業主」の場合は「労働保険事務組合」の利用がそれぞれ必須です。

特別加入の条件

事業主の種類によって加入条件は異なります。該当する条件をすべて満たせば特別加入が認められます。

| 事業主の種類 | 従業員 | 条件 |

|---|---|---|

| 一人親方 | なし |

|

| 中小事業主 | あり |

|

労災保険に特別加入する際は、ほとんどの場合、利用する「特別加入団体」や「労働保険事務組合」に申請を出すだけでOKです。それらの団体を経由して労働局に申請が届き、承認が下り次第、加入することができます。

給付を受けられる範囲

労災保険の給付は、「業務中の災害」と「通勤中の災害」に対して行われます。これは特別加入の場合でも変わりません。しかし、労災保険は本来「労働者」のための保険なので、「事業主」として行う業務に関する事故などは、給付を受けられない場合があります。

たとえば、「請け負った仕事と直接関係のない作業」や「従業員が帰った後に一人だけ残って行う作業」などを原因とするケガに対しては、給付を受けられない場合があります。

小規模企業共済 – 個人事業主の雇用保険

雇用保険とは、労働者の安定した雇用のために、いわゆる「失業手当」などの給付を行う保険制度のことです。事業主は雇用保険に加入できませんが「小規模企業共済」を活用することで、退職・廃業などの際にお金を受け取ることができます。

「小規模企業共済」とは、国が運営する、個人事業主などのための退職金制度のこと。積み立てた掛け金をもとに、退職・廃業などの際、「共済金」を受け取ることができます。また、支払った掛け金はすべて所得控除できるため、節税メリットもあります。

小規模企業共済の主な加入条件

以下のいずれかに該当する個人事業主は、小規模企業共済に加入することができます。また、事業主が下記の加入条件に当てはまれば、その事業の専従者も「共同経営者」として小規模企業共済に加入できる場合があります。

- 従業員が20人以下の建設業、製造業、不動産業、農業などを営んでいる

- 従業員が5人以下の小売業、卸売業、サービス業などを営んでいる

小規模企業共済に加入する際は、商工会や保険会社などの「委託機関」か銀行などへ、必要書類を提出すればOKです。

小規模企業共済の特徴

- 掛金を自由に選択でき、全額を所得から控除できる

- 共済金を受け取る際にも節税メリットがある

- 低金利で事業資金の貸付を受けられる

小規模企業共済の掛金は、月々1,000~70,000円の間で、500円単位で自由に設定できます。また、掛金はすべて所得から控除できるうえ、受け取る際も「退職所得」などとして事業所得よりも低い税率が適用されるため、節税メリットも大きいです。

小規模企業共済を契約していれば、掛金の範囲内で事業資金の貸付を受けることもできます。その特徴は、「スピーディ」かつ「低金利」であること。一般的な金融機関ほどハードルが高くなく、条件をクリアすれば即日での貸付も可能です。

受け取れる共済金額の例

毎月1万円を納付し、廃業の際に共済金を受け取る場合、納付年数に応じた受け取り額は以下のようになります。

| 納付年数 | 納付した掛金の合計 | 共済金の受取額 |

|---|---|---|

| 5年 | 600,000円 | 621,400円 |

| 10年 | 1,200,000円 | 1,290,600円 |

| 15年 | 1,800,000円 | 2,011,000円 |

| 20年 | 2,400,000円 | 2,786,400円 |

なお、上記の受取額は「基本共済金」と呼ばれる、共済金の基礎的な部分です。実際に受け取る際には、ここに「付加共済金」という金額が若干プラスされます。また、廃業以外の理由で任意解約をする場合などは、これよりも受取額が少なくなります。

まとめ – 個人事業主が労働保険のような補償を受けるために

個人事業主は、原則として労働保険に加入できません。しかし、労災保険に「特別加入」し、「小規模企業共済」を利用すれば、労働保険と同じような補償を受けられます。

労災保険に特別加入する

以下の条件を全て満たせば、個人事業主も労災保険に「特別加入」することができます。

| 事業主の種類 | 従業員 | 条件 |

|---|---|---|

| 一人親方 | なし |

|

| 中小事業主 | あり |

|

特別加入の場合も、補償内容は通常の労災保険と変わりません。しかし、「事業主」として行った作業を原因としたケガ・病気は補償の対象とならない場合があります。

小規模企業共済で「失業手当」を代用する

「小規模企業共済」とは、国が運営する、個人事業主などのための退職金制度のことです。積み立てた掛金を、廃業などの際に「共済金」として受け取ることができます。

以下のいずれかに該当する個人事業主は、小規模企業共済に加入することができます。

- 従業員が20人以下の建設業、製造業、不動産業、農業などを営んでいる

- 従業員が5人以下の小売業、卸売業、サービス業などを営んでいる

廃業時などに「共済金」を受け取れること以外にも、小規模企業共済には以下のような特徴があります。

- 掛金を自由に選択でき、全額を所得から控除できる

- 共済金を受け取る際にも節税メリットがある

- 低金利で事業資金の貸付を受けられる

積み立てた掛金の運用利益に加え、節税できる金額を含めれば、大きなメリットにつなげることができます。