消費税の「免税事業者」と「課税事業者」についてまとめました。事業者によって異なる消費税の扱いについて、個人事業主向けに解説しています。

免税事業者と課税事業者

消費税の納付が免除されている事業者を「免税事業者」といいます。これに対して、納付が義務づけられている事業者のことを「課税事業者」といいます。

| 免税事業者 | 課税事業者 | |

|---|---|---|

| 申告義務 | なし | あり |

| 納税義務 | なし | あり |

| 顧客・取引先などから預かった消費税 | 自分の取り分にできる | 申告、納付する |

| 消費税の還付申告 | できない | できる* |

*簡易課税制度を適用している場合は不可

免税事業者であっても、顧客や取引先に消費税込みの価格で請求を行って構いません。そのようにして預かった消費税でも、免税事業者はそのまま自分の取り分にできます。一方で課税事業者は、取引で生じた消費税について、申告と納付の義務を負います。

免税事業者の要件

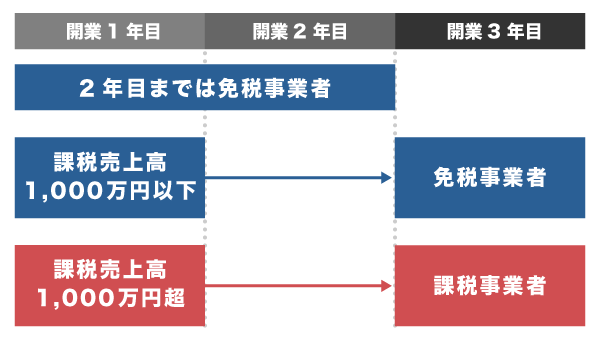

以下の要件をどちらも満たす個人事業主であれば、免税事業者のままでいられます。

- 前々年の課税売上高が1,000万円以下である

- 特定期間(前年1月1日~6月30日)の課税売上高、もしくはその期間に支払った給与などの支払い総額が1,000万円以下である

要件にある「課税売上高」は、消費税の課税対象になる取引によって得た売上金額のことです(たいていの国内取引は課税対象)。

基本的に、開業2年目までは免税事業者でいられます。ただし、特定期間中に「課税売上高」と「給与などの支払い総額」の両方が1,000万円を超えると、開業2年目であっても課税事業者になってしまいます。とはいえ、個人事業の規模で該当するのは稀です。

免税事業者のメリット

免税事業者の最大のメリットは、顧客や取引先などから預かった消費税を自分の取り分にできることです(益税)。

たとえば、税込11,000円(本体価格10,000円・消費税1,000円)の商品が売れたら、顧客からは1,000円の消費税も受け取ることになります。本来この1,000円は税務署へ納める消費税なのですが、免税事業者は納付せずに自分の利益にできるのです。

また、消費税の課税事業者は「所得税」の確定申告とは別に、「消費税」の確定申告もする必要があります。しかし、免税事業者は消費税の申告・納付の必要がありません。消費税申告についての煩雑な作業が生じないメリットもあるわけです。

課税事業者のメリット

もし受け取った消費税よりも、経費などで支払った消費税が多い場合、課税事業者なら消費税の還付申告が可能です。これが課税事業者のメリットです。ちなみに、免税事業者が余分に消費税を支払った場合には、還付申告をすることはできません。

課税事業者の還付申告

消費税の納付額は、売上と一緒に預かった消費税から、仕入などに掛かった消費税を控除して求めるのが基本です(この控除を「仕入税額控除」という)。

支払った消費税が預かった消費税を上回ったら、還付申告することで差額分を返してもらえるというわけです。

インボイス制度の導入後は免税事業者が不利になる?

2023年10月から「インボイス制度」が導入されます。この制度が導入されると、課税事業者が仕入税額控除を受けるために「適格請求書」の保存が必須となります。

ところが、この適格請求書を発行できるのは課税事業者だけなのです。ですから将来的に、課税事業者は免税事業者との取引を敬遠する可能性があります。

免税事業者からみて、メインの取引相手が一般消費者や、同じ免税事業者であれば、インボイス制度の影響をそう受けないでしょう。しかし、取引相手に課税事業者が多い場合は、そのまま免税事業者で居続けると取引が大幅に減少する恐れがあります。

課税事業者の任意選択

免税事業者の要件を満たしている人でも、みずから税務署に届出を出すことで、任意で課税事業者になることができます。たとえば下記のようなケースでは、あえて課税事業者になることで節税できることが多いでしょう。

- 課税取引が中心で、事業が赤字の場合

- 消費税がかからない売上をメインにする業種の場合(医業、輸出業、不動産賃貸業など)

課税事業者の選択届を出したら2年間は免税事業者に戻ることができないので、切り替えは慎重に検討しましょう。

まとめ

消費税の納付を免除されている事業者が「免税事業者」、義務づけられている事業者が「課税事業者」です。

基本的に、開業2年目までは免税事業者で、その後も年間の課税売上高が1,000万円を超えないかぎり、免税事業者でいられます。特定期間の判定もありますが、給与等支払額による判定ができるので、たとえば従業員のいないフリーランスは免れることができます。

それぞれのメリット

| 免税事業者 | ・顧客などから預かった消費税を自分の取り分にできる ・消費税の確定申告にかかる事務作業の手間がかからない |

|---|---|

| 課税事業者 | ・売上にかかる消費税よりも支払った消費税の方が多い場合に消費税の還付が受けられる* |

* 簡易課税制度を適用している場合は不可

今のところ、多くの個人事業主は免税事業者でいる方が有利です。課税事業者であることのメリットは還付申告ができることですが、個人事業でこのメリットが上回るケースはそう多くないはずです。