いわゆる家族従業員は「専従者」と呼ばれ、その他の「労働者」と区別されます。白色申告では「事業専従者控除」が受けられ、青色申告では専従者への給与を経費にすることが可能。それぞれに節税メリットがあり、それを受けるための条件も異なります。

そもそも専従者とは? – 白色・青色に共通する条件

「専従者」とは、事業主と共に働く家族従業員のこと。白色申告を選択する事業では「白色事業専従者(以下、白色専従者)」、青色申告の場合は「青色事業専従者(以下、青色専従者)」と呼ばれ、それぞれ「労働者」と区別されます。

白色・青色に共通する「専従者」の条件

「専従者」と認められる条件に関して、以下の部分は白色・青色で共通しています。ただし、事業に従事している期間についての条件は、白色・青色で少し異なります。

- 事業主と生計を一にする親族であること

- その年の12月31日時点で15歳以上であること

- 一定期間以上、事業にもっぱら従事していること

「生計を一にする」とは同じ生活費で生活している状態

「生計を一にする」とは、同じ財源からの生活費で一緒に暮らしている状態などを指します。ただし別居の場合でも、常に生活費などの仕送りが行われていれば「生計を一にする」状態だと認められます。

「もっぱら従事」とは事業に専念している状態

「事業にもっぱら従事している」とは、事業を本業とし、専念している状態を指します。そのため、他にも仕事をしている人や、学生などは多くの場合当てはまりません。ただし、事業に支障が出ない程度の副業や学業であれば、認められる場合もあります。

白色申告と青色申告のちがい – 専従者の節税メリット

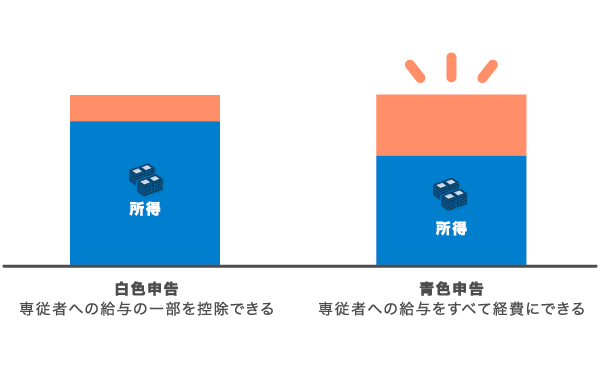

事業主からみた白色専従者と青色専従者の大きな違いは、その給与が経費になるかどうかという点です。白色申告と青色申告では、専従者へ支払う給与に関して、以下のような違いがあります。

| 白色申告 | 青色申告 |

|---|---|

|

|

白色申告の「事業専従者控除」には上限がありますが、青色申告では専従者への給与をすべて経費として扱えます。そのため、常態的に専従者へ給与を支払っているのであれば、青色申告のほうが大きな節税メリットを見込めます。

白色専従者の特徴 – 「事業専従者控除」が受けられる

白色事業を手伝う親族は、以下の条件をすべて満たせば「白色専従者」と認められます。

- 白色事業の事業主と生計を一にする親族であること

- その年の12月31日時点で15歳以上であること

- 年間で6ヶ月を超えて、事業にもっぱら従事していること

白色専従者に関して、事前の届出は必要ありません。確定申告の際、「事業専従者控除」の欄に控除額を記入すればOKです。

「事業専従者控除」が受けられる

白色申告では、専従者への給与を経費にすることができません。しかし、かわりに「事業専従者控除」を受けることができます。「事業専従者控除」の控除額は、以下のように計算します。計算した控除額は、確定申告書の所定欄に記入しましょう。

ただし、この控除額には以下のような上限があります。

- 専従者が事業主の配偶者の場合は86万円

- それ以外の親族の場合は、1人につき50万円

「事業専従者控除」の計算例

専従者(配偶者)と2人で営む事業で、事業所得が150万円の場合、控除額は以下のように計算します。

- 事業所得150万円 ÷ ( 専従者の人数1 + 1 ) = 控除額75万円

専従者が配偶者の場合、控除額の上限は86万円なので、このケースでの控除額は75万円となります。ただし事業所得が同じでも、専従者が配偶者以外の親族だった場合は、上限が50万円となるため、控除額は50万円に減ってしまいます。

青色専従者のメリット – 給与を経費として扱える

青色事業を手伝う親族は、以下の条件をすべて満たせば「青色専従者」と認められます。白色専従者の条件と似ていますが、従事している期間に関する部分が若干異なります。

- 青色事業の事業主と生計を一にする親族であること

- その年の12月31日時点で15歳以上であること

- 年間で従事可能な期間の半分を超えて、事業にもっぱら従事していること

青色専従者の場合、1年間のうち「事業に従事できる期間」の半分を超えて働いていることが条件のひとつになります。つまり、学校を卒業して働き始めた年などは、4月~12月のうちで4ヶ月半を超えて従事していればOKということです。

給与を経費として計上できる

青色専従者に支払う給与を「青色事業専従者給与」と呼び、所定の届け出をすれば、これを経費として計上することができます。注意点は以下のとおりです。

- 「青色事業専従者給与に関する届出書」を事前に提出しているか

- 給与は届け出た方法で支払われ、労務の対価として妥当な金額か

青色専従者への給与を経費にするためには、事前に「青色事業専従者給与に関する届出書」を税務署へ提出する必要があります。ここで「給与の支払い方法」や「給与額の範囲」などを申告するので、その通りに支払いを行えば問題ありません。

原則的に「青色事業専従者給与に関する届出書」は、給与を経費として計上したい年の3月15日までに提出します。ただし、年の途中で開業する場合や、新たに専従者が働き始める場合などは、専従者が働き始めた日から2ヶ月以内に提出すれば認められます。

まとめ – 白色・青色専従者それぞれの節税メリット

「専従者」とは家族従業員のことを指し、以下のように白色・青色申告でそれぞれ異なる節税メリットにつながります。

| 白色申告 | 青色申告 |

|---|---|

| 「事業専従者控除」を受けられる (専従者への給与を経費にできない) |

専従者への給与を経費にできる |

「事業専従者控除」を受けられる – 白色申告の場合

白色事業に従事する事業主の親族は、以下の条件をすべて満たせば「白色専従者」と認められます。

- 白色事業の事業主と生計を一にする親族であること

- その年の12月31日時点で15歳以上であること

- 年間で6ヶ月を超えて、事業にもっぱら従事していること

白色申告の際には、専従者の人数に応じて「事業専従者控除」という特別な控除を受けることができます。

給与を経費として扱える – 青色申告の場合

青色事業に従事する事業主の親族は、以下の条件をすべて満たせば「青色専従者」と認められます。

- 青色事業の事業主と生計を一にする親族であること

- その年の12月31日時点で15歳以上であること

- 年間で従事可能な期間の半分を超えて、事業にもっぱら従事していること

青色専従者へ支払う給与は、経費として計上できます。事業主は以下の2点に気をつけましょう。

- 「青色事業専従者給与に関する届出書」を事前に提出しているか

- 給与は届け出た方法で支払われ、労務の対価として妥当な金額か

「青色事業専従者給与に関する届出書」は、給与を経費として計上する年の3月15日までに、税務署へ提出します。ただし、年の途中で開業する場合や、新たに専従者が働き始める場合などは、専従者が働き始める日から2ヶ月以内に提出すればOKです。