個人事業主に加入が義務づけられている社会保険は、大きく分けて「国民年金」を主とする「年金保険」と、「国民健康保険」を主とする「医療保険」の2つです。会社を辞めて個人事業主となる場合、どちらも自分で加入の手続きをしなくてはなりません。

なお、この記事は主に、脱サラして個人事業主となる方へ向けて書かれています。とはいえ、公務員から個人事業主になる場合なども、内容はほとんど変わりません。「会社」などの表記は、自分の状況に置き換えて読んでいただければと思います。

個人事業主になる際の最低限の手続き

| 必要書類 | 手続き場所 | 期限 | |

|---|---|---|---|

| 国民年金に加入する |

|

住所地の役場 | 退職の翌日から 14日以内 |

| 国民健康保険に 加入する |

|

社会保険の制度はややこしい内容も多いですが、脱サラして個人事業主になる場合、最低限の手続きは上記の2項目のみです。

ただし、実際はこれらの他にも選択肢があります。条件によって最適な選択は異なるため、この記事ではそれらの選択肢も含め説明していきます。

そもそも社会保険とは

日本には、国民の安定した生活を保証するためにあらゆる「社会保障制度」があり、「社会保険」はその一部にあたります。「保険」と名の付くとおり、保険料を支払うことで、社会全体で一丸となってリスクに備えられる公的な制度です。

なお、この記事において「社会保険」とは、「年金保険」「医療保険」「介護保険」「雇用保険」「労災保険」の5つをまとめた保険制度のことを指します。

「社会保険」という言葉の定義について

本来、社会保険は5つの保険制度から成り立っていますが、「年金保険」と「医療保険」の2つをまとめて「社会保険」と呼ぶことも多いです。これは、旧社会保険庁がその2つの制度を主に管轄していたことなどが原因と考えられます。

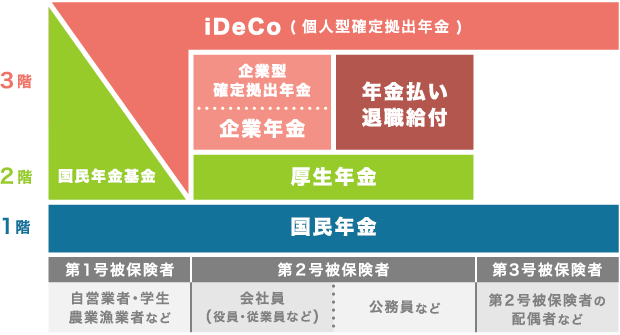

社会保険について調べる際は、そこでの「社会保険」という語が何を指しているのか、必ず確認しておきましょう。社会保険のおおまかな分類を図で表すと、以下のようになります。

個人事業主が加入する年金保険

公的な年金保険には、主に「国民年金」と「厚生年金」の2つがあります。個人事業主の場合、厚生年金には加入できず、国民年金への加入が必須となります。脱サラしたら、まず住所地の役場で、国民年金への加入手続きをしましょう。

国民年金と厚生年金の主な違い

| 国民年金 | 厚生年金 | |

|---|---|---|

| 主な対象 | 日本に住む20歳以上60歳未満の全員 | 会社などに勤めるほとんどの人 |

| 保険料 | 約17,000円/月 | おおよそ月収の9% |

| 扶養制度 | なし | あり(配偶者のみ) |

国民年金とは?

国民年金とは、日本国内に住む20歳以上60歳未満のすべての人に加入が義務づけられている公的年金制度です。誰もが受け取れる基本的な年金であることから、「基礎年金」と呼ばれることもあります。

国民年金の保険料は、その年度ごとに定められた金額になります。月々およそ17,000円で、年齢や収入などによって変化しません。また、厚生年金と異なり「扶養」という制度がないのも特徴です。

厚生年金とは?

厚生年金とは、会社員や公務員などを対象とした公的年金制度です。保険料は「標準報酬月額」の18.3%と決まっており、雇用主と折半する形で支払います。標準報酬月額とは、被保険者の報酬をおおよその値で基準化した金額のことです。

厚生年金は、国民年金に上乗せして給付されるため、年金の「2階部分」と表現されることもあります。基本的に、個人事業主の年金は「1階建て(国民年金のみ)」、会社員の年金は「2階建て(国民年金+厚生年金)」ということになります。

国民年金に加入する

脱サラしたら国民年金に加入する

脱サラして厚生年金を脱退した後は、基本的に「第1号被保険者」として改めて国民年金に加入する必要があります。「第1号被保険者」とは、個人事業主など、国民年金の保険料を直接納めている人のことです。

対して、会社員などは「第2号被保険者」にあたります。これは、厚生年金の制度などを通して間接的に国民年金の保険料を納めている人のことです。そして、会社員の配偶者など、第2号被保険者の被扶養者が「第3号被保険者」にあたります。

第1号被保険者として加入する手続き

第1号被保険者の加入手続きは、住所地の役場で、離職の翌日から14日以内に行わなくてはなりません。その際、年金手帳または基礎年金番号通知書などが必要になります。なお、うっかり期限に遅れても手続きは可能です。

また、国民年金には扶養という制度がありません。そのため、配偶者が厚生年金等の被扶養者(国民年金の第3号被保険者)だった場合は、基本的に、配偶者も第1号被保険者として国民年金に加入しなおす必要があります。

第3号被保険者(厚生年金の被扶養者)になる手続き

第3号被保険者になるには、配偶者の勤め先に所定の届け出をすればOKです。配偶者が厚生年金に加入している場合、下記の条件などを満たせば、配偶者の被扶養者となることができます。このとき、国民年金の第3号被保険者として保険料の支払いは免除されます。

厚生年金の被扶養者になる主な条件

- 被保険者の配偶者である

- 年間収入が130万未満(60歳以上の場合などは180万円未満)

- 同居の場合、収入が扶養者の収入の半分未満

- 別居の場合、収入が扶養者からの仕送り額未満

上乗せできる年金制度

日本の年金制度は「3階建て」と言われています。誰もが加入する国民年金が1階で、その上の厚生年金が2階部分。人によってはさらに「企業年金」などの3階部分がつきます。

国民年金だけの個人事業主は、基本的に2階から上が無いということになってしまいます。そこで活用できるのが「付加年金」「国民年金基金」「個人型確定拠出年金(iDeCo)」などの制度。これらに加入すれば、個人事業主でも将来の給付を増やすことができます。

付加年金とは?

付加年金は、国民年金に上乗せして、月額400円で年金の受給額を増やせる制度です。国民年金基金との併用はできません。iDeCoとの併用は、掛金の合計額が68,000円以下であれば可能です。

国民年金基金とは?

国民年金基金は、国民年金に上乗せできる、任意加入の年金制度です。加入は口数制で、上限の68,000円以下であれば掛金を自由に設定できます。また、受給期間などを選択できるというのも特徴です。

個人型確定拠出年金(iDeCo:イデコ)とは?

イデコは、条件を満たせば誰もが加入できる年金制度です。形式は証券会社などでの投資と似ていますが、通常の投資と違い、様々な節税メリットを得られる点が特徴といえます。また、付加年金・国民年金基金ともに併用が可能です。

上に挙げた3つの制度はすべて、「社会保険料控除」の名目で掛金を所得から全額控除することができます。つまり、税金が安くなるぶん、実質的にはより少ない金額で将来の給付を増やすことができるというわけです。

個人事業主が加入する医療保険

すべての日本国民は、公的な医療保険制度のいずれかに加入しなくてはなりません。公的医療保険制度は、会社員などが加入する「健康保険(健保)」、個人事業主などが加入する「国民健康保険(国保)」などに大別できます。

脱サラしたら選択肢は4つ

脱サラしたら、健康保険の脱退手続きに関しては、基本的に会社側が行ってくれます。その後、大多数が国民健康保険に加入しますが、脱サラして個人事業主となる場合には、主に以下の4つの選択肢があります。

- 国民健康保険に加入する

- 国民健康保険組合に加入する

- 健康保険の任意継続をする

- 健康保険の被扶養者になる

いずれを選択をしても、受けられる給付の内容などはほとんど変わりません。しかし、支払う保険料に関しては、大きく変わる場合があります。

国民健康保険に加入する

国民健康保険とは、個人事業主やその家族などを主な対象とした医療保険です。ほとんどの個人事業主が、この国民健康保険に加入しています。よく分からなければ、とにかくこれに加入しておけばOKです。

国民健康保険には扶養という制度がありません。これまで健康保険の被扶養者として保険料の支払いを免除されていた家族も、基本的には国民健康保険への加入が必要になります。

脱サラして国民健康保険に加入する場合、離職後、14日以内に住所地の役場で手続きをしましょう。保険料は、世帯内の加入人数とその合計所得に応じて算出され、世帯主が納付の義務を負います。

国民健康保険組合に加入する

「国民健康保険組合」とは、ざっくり言うと、同業者たちの集まりによって運営されている医療保険のことです。個人事業主も、営む業種や地域などによっては、これに加入することができます。

ただし、加入の条件などは健康保険組合によって異なります。加入できるのであれば、国民健康保険より保険料が安くなる場合もあるため、確認しておくとよいでしょう。

個人事業主が加入できる健康保険組合の例

| 組合の名称 | 主な対象 |

|---|---|

| 文芸美術国民健康保険組合 | 日本国内で芸術活動を行う、組合加盟の各団体の会員など |

| 関東信越税理士国民健康保険組合 | 関東信越税理士会に登録のある税理士など |

| 東京美容国民健康保険組合 | 東京都内で美容業務に従事し、近隣区域に居住する組合員など |

| 全国土木建築国民健康保険組合 | 全国の加入事業所に従事する組合員など |

健康保険の任意継続をする

退職日までに2ヶ月以上継続して健康保険に加入していた場合は、脱サラしたあとも、2年間だけ健康保険を継続することができます。ただし、これまで雇用主と折半していた保険料は、すべて自己負担になります。また、任意継続が可能なのは一度のみです。

健康保険を任意継続する主なメリットは、扶養家族の保険料が免除されるということです。国民健康保険には扶養という制度がないため、家族の人数が多い場合は、任意継続を選択したほうが保険料を抑えられる可能性があります。

健康保険の任意継続をする場合は、退職日の翌日から20日以内に、所定の申告書を提出します。提出先は加入していた健康保険によって異なり、「全国健康保険協会」の保険に加入していた場合は「協会けんぽ支部」、健康保険組合に加入していた場合はその組合の窓口になります。

健康保険の被扶養者になる

家族が健康保険に加入している場合、下記のような条件を満たせば、その家族の被扶養者になることができます。この場合、被扶養者の保険料はかかりません。事業での収入がまだあまり見込めない時などは、この方法が最もお得になります。

健康保険の被扶養者になる場合は、健康保険に加入している家族が、所定の届け出を勤め先へ提出します。例えば、仕事を辞めて主婦業をしながら事業を行う女性の場合、会社員の夫が「被扶養者異動届」を勤め先に提出すればOKです。

健康保険の被扶養者になる主な条件

- 被保険者と3親等以内の親族である

- 被保険者がその家族の生活費を主に負担している

- 年間収入が130万未満(60歳以上の場合などは180万円未満)

- 同居の場合、収入が扶養者の収入の半分未満

- 別居の場合、収入が扶養者からの仕送り額未満

個人事業主の社会保険まとめ

困ったらこれだけでOK

| 必要書類 | 手続き場所 | 期限 | |

|---|---|---|---|

| 国民年金に加入する |

|

住所地の役場 | 退職の翌日から 14日以内 |

| 国民健康保険に 加入する |

|

社会保険の手続きに関して、新たに個人事業主となる大部分の方にあてはまる「とりあえずこれをやっておけばOK」という2項目のみを、表にまとめました。社会保険の小難しさに困っても、とりあえず最低限の手続きさえ済ませておけば問題ありません。

年金保険で検討すべきこと

| 厚生年金の被扶養者になる | 国民年金以外の積立をする | |

|---|---|---|

| 概要 | 配偶者が厚生年金に加入している場合、条件を満たせば被扶養者と認められる | 付加年金や国民年金基金を活用して、国民年金に上乗せで積立をする |

| 主なメリット |

|

|

| こんな人に おすすめ |

|

|

医療保険で検討すべきこと

| 健康保険の被扶養者になる | 健康保険の任意継続をする | |

|---|---|---|

| 概要 | 親族が健康保険に加入している場合、条件を満たせば被扶養者と認められる | 退職後20日以内に手続きをすれば、健康保険の資格を2年間継続できる |

| 主なメリット |

|

|

| こんな人に おすすめ |

|

|

すこし余裕がある場合は、こちらの項目も検討しましょう。保険料が安くなったり、将来の給付が増えたりと、いくつかのメリットを得られる可能性があります。