開業前後の個人事業主に向けて、開業準備にかかった費用の会計処理について説明します。開業準備の費用は「開業費」として処理すれば、好きな年に収入から差し引けます。特に、まだ安定した収入が見込めない事業主は、この仕組みを上手に活用しましょう。

開業の準備費用は「開業費」に計上する

開業準備にかかった費用は、繰延資産の「開業費」として開業後に帳簿づけしましょう。開業費に計上した費用は「任意の年」に「任意の金額」を償却できます。いつ・いくら収入から差し引くか、自由に選べるということです。

簡単に言うと、開業前に支払った費用は「すぐに収入から差し引いてもいいけど、いったん保留しておいてもOK」ということです。収入が多い年を見計らって償却すれば、その年の所得(収入 – 経費)にかかる税金を減らせます。

繰延資産とは?

長期的な収益につながる特定の費用は「繰延資産」として扱われ、特殊な方法で経費計上(償却)します。開業準備のために支払う「開業費」もその一種です。なお、繰延資産にはいくつか種類がありますが、「開業費」以外は個人事業主にあまり関係がありません。

【OK】開業費に含まれる費用

開業費に含められる費用の典型的な例は、開業前に支払った以下のようなものです。後述のNGパターンに該当しなければ、様々な費用を含めることができます。

- 事業用備品の購入費用(10万円未満のもの)

- 名刺の作成費用

- 開業に向けた広告掲載費用やチラシの印刷代

- 開業までの事務所や店舗の家賃

- 事業関係者との飲食代

- 事業に必要な書籍代やセミナーの参加費用

- 試作品の製作に使った原材料費

どのくらい前の費用まで含められる?

繰延資産の開業費は、法律で「開業する前に支払った、開業準備のための費用」としか規定されていません。つまり、支払いが開業日より前ならひとまずOKということ。事業に関わる費用だと証明できれば、1年前の費用でも開業費に含められるのです。

ちなみに開業日とは、基本的に「開業届」に記入した事業開始の日付を指します。開業届を提出していない場合は、初めて売上が発生した日や、店舗の開店日など、客観的に開業日として説得力のある日付を基準に考えましょう。

【NG】開業費に含められない費用

会計のルールで、繰延資産とは別の「資産」として扱われるものは、開業費に含めることができません。たとえば、高額な備品や、販売用の商品などの購入費用がこれに当たります。主な例は以下の通りです。

- 10万円を超える高額な備品の購入費用

- 土地や建物の購入費用

- 店舗や事務所の内装工事の費用

- 事業で販売する商品の仕入代金

- 販売する製品を作るための原材料費

10万円を超える備品の購入費用や工事の費用などは「固定資産」として扱われ、開業費に含めることができません。ちなみに、固定資産は決められた年数に渡って少しずつ償却していきます(減価償却)。開業費のように、自由に償却できるわけではありません。

販売のために仕入れた商品や原材料は「棚卸資産」にあたり、その購入費用は開業費に含められません。もちろん経費として収入から差し引くことはできますが、開業費と違って「今年は保留しておいて、来年の収入から差し引く」という選択肢は無いのです。

賃貸の敷金(保証金)はそもそも経費にならない

賃貸物件を借りる際の敷金は「いずれ戻ってくるお金」のため、支払いのタイミングでは経費になりません。そのため、もちろん開業費にも含まれません。退去などの際、返還されなかった金額があるとき、はじめて「修繕費」として経費に計上できるのです。

開業費を記帳するタイミング

繰延資産の開業費について帳簿づけを行うのは、主に「開業時」と「決算時(年末)」の2つの場面です。

- 開業時……それまでに支払った開業準備の費用を「開業費」に計上する

- 決算時……「開業費」のうち償却したい金額を「繰延資産償却費」に計上する

① 開業時

開業して帳簿づけを始めたら、それまでに支払った開業準備の費用を「開業費」として記帳します。開業前には帳簿作成が義務付けられていないので、開業日にまとめて記帳すればよいのです。帳簿の日付欄には、支払日ではなく、開業日の日付を記入します。

この際、一つひとつの支払いを分けて記帳する必要はありません。開業費に計上する金額の合計をまとめて記帳してOKです。ただし、領収書などは必ず個々に保管しておきましょう。

② 決算時

年末の決算のタイミングで、開業費に計上した金額のうち、その年に償却したい金額を「繰延資産償却費」として記帳します。ただし、償却を毎年行う必要はありません。決算時に何も記帳しなければ、開業費の残額はすべて翌年に持ち越されます。

ちなみに「繰延資産償却費」として記帳した金額は、確定申告で提出する決算書(収支内訳書や青色申告決算書)では「減価償却費」の一部として収入から差し引かれます。なお一部の会計ソフトでは、始めから「減価償却費」として記帳されるケースもあります。

記帳例 – 複式簿記の場合

たとえば、開業前に購入したパソコン・デスク・本棚・ファイルなどの合計金額15万円を「開業費」に計上する際、複式簿記では以下のように記帳します。55万円または65万円の青色申告特別控除を受けるためには、複式簿記での帳簿づけが必須です。

① 開業時

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年4月1日 | 開業費 150,000 | 事業主借 150,000 | 開業準備費用 |

開業日の日付で、全額を「開業費」として記帳します。貸方の勘定科目は「事業主借」です。開業前には「事業用のお金」が存在しないので、「事業主のお金」で買ったという扱いになるのです。ちなみに、事業主借の代わりに「元入金」でもOK。どちらを使っても、会計業務に大きな影響はありません。

② 決算時

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年12月31日 | 繰延資産償却 50,000 | 開業費 50,000 | 開業費の償却 |

※会計ソフトでは「繰延資産償却費」でなく「減価償却費」の場合も

12月31日の日付で、その年に償却したい金額を「繰延資産償却費」として記帳します。この時は、貸方が「開業費」になります。ちなみに、例では開業費15万円のうち5万円だけ償却しているので、残った10万円は翌年以降に持ち越されます。

記帳例 – 単式簿記の場合

単式簿記の場合、開業費は「固定資産台帳」で管理するのが一般的です。開業のタイミングで固定資産台帳に開業費の金額を記録し、決算時に償却したい金額を「繰延資産償却費」に計上しましょう。

① 開業時(固定資産台帳)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年4月1日 | 開業費 | 150,000 | 任意 |

開業費の全額を「取得価額」として、上記のように固定資産台帳へ記入します。厳密に言うと繰延資産と固定資産は別物ですが、性質が似ているので、まとめて管理して問題ありません。なお、固定資産台帳の様式は、使用する会計ソフトなどによって若干異なります。

② 決算時(経費帳)

| 日付 | 繰延資産償却費 | 摘要 |

|---|---|---|

| 20XX年12月31日 | 50,000 | 開業費の償却 |

※会計ソフトでは「繰延資産償却費」でなく「減価償却費」の場合も

12月31日に、開業費の金額のうち、その年に償却したい金額を「繰延資産償却費」に計上します。なお、ここで償却したぶん開業費の残高が減るよう、固定資産台帳の処理も忘れずに行いましょう。

開業費の上手な償却方法

繰延資産の開業費は「任意の年」に「任意の金額」を償却できますが、その節税効果を最大限に活かすためには、必要以上に償却しないことが大切です。特に、収入が少ない年などは、必要以上に償却して所得控除をムダにしないよう気をつけましょう。

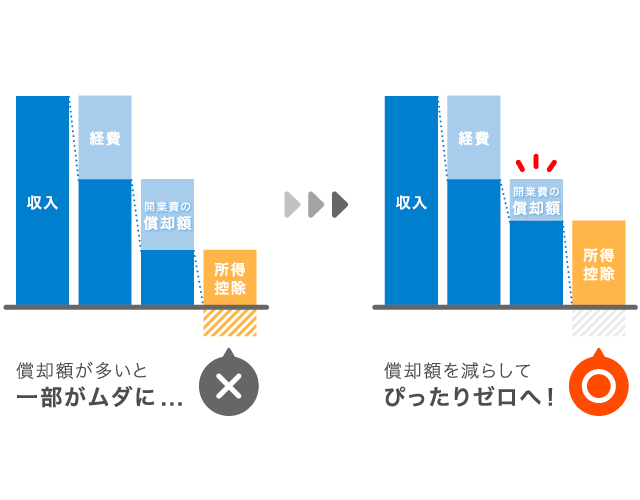

所得控除がムダになるパターン

所得税は、収入から経費と所得控除を差し引いた金額にかかります(開業費の償却額は経費に含まれる)。そのため、収入が少ない年に多額の開業費を償却すると、下図のように所得控除の一部がムダになってしまう場合があるのです。

ちなみに、所得控除の中には「基礎控除」や「社会保険料控除」など、ほとんどの人が受けられるものもあります。開業費の償却額は、自分が受けられる所得控除の金額を考慮して決めましょう。

まとめ – 開業費の会計処理に関わる流れ

開業準備にかかった費用は、繰延資産の「開業費」に計上すれば、任意の年に任意の金額を収入から差し引けます。その年の収入に合わせて償却金額を決められるため、節税面で融通が利きます。開業費に関わる会計業務は、以下のような流れで行います。

開業準備の費用についても、必ず領収書やレシートを保存しておきましょう。開業したら、それらの全額を「開業費」として記帳します。そして年末に、償却したい金額を「繰延資産償却費」に計上すればOK。ちなみに、この時に償却しなかった金額は、翌年末まで処理が持ち越されます。

なお、開業費に含められるのは、開業前に支払った以下のような費用です。固定資産や棚卸資産など、繰延資産とは別の「資産」に該当する費用は、開業費に含められません。

| 開業費に含まれる費用の例 | 開業費に含められない費用の例 |

|---|---|

|

|

ちなみに、どれほど前に支払った費用まで開業費に含められるか、明確な基準はありません。支払いが開業日より前なら、ひとまずOKとされています。とはいえ、もちろん「開業準備に必要だった」と認められないような費用はNGなので注意しましょう。