収益や費用を帳簿に反映させるタイミングについては、さまざまなルールがあります。そのなかでも、特に「発生主義」と「現金主義」を理解しておくことが重要です。本記事では仕訳例を交えながら、発生主義と現金主義を説明します。

発生主義・現金主義とは

発生主義とは、支出・収入の事実が発生した時点に着目して、収益や費用を計上する考え方のことです。一方、現金主義は、実際にお金が動いた時点で収益や費用を計上します。すべての事業者は原則として、発生主義で帳簿づけを行うことになっています。

ここでいう「発生主義」や「現金主義」は、あくまでも会計上の用語です。当たり前ですが、本記事における現金主義は、いわゆる「現金でしか買い物をしない」という考え方を指すわけではありません。

それでは発生主義・現金主義の会計処理をそれぞれ説明していきます。なお、今回は掛取引に馴染みのない事業者でも理解できるよう「事務用品の代金をカードで支払った」という例を中心に紹介しています。

発生主義とは

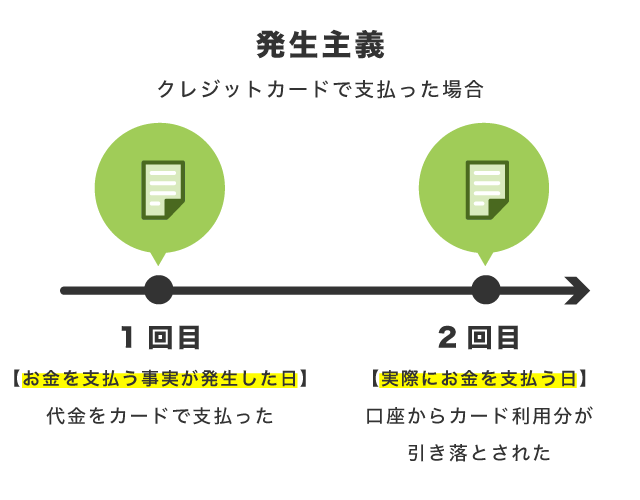

発生主義では、商品・サービス提供の事実が発生した時点(=お金を支払う事実が発生した日)で費用に計上します。そして、後日「お金の支払いが完了しましたよ」という意味の帳簿づけを行います。

たとえば、クレジットカード払いをした際は、2回帳簿づけすることになります。

発生主義の仕訳例

それでは実際に仕訳例を見ていきます。今回は「代金をカードで支払った場合」「商品を掛けで仕入れた場合」の2ケースを取り上げています。

ケース① 5月15日にカードで購入、6月27日に引き落とされた

まず、5月15日の日付で「消耗品費」として必要経費に計上します。ただ、実際にはまだお金を支払っていないので、貸方の科目は「未払金」とします。未払金とは、その年の経費のうちまだ支払っていない代金を表す科目です。

1.代金をカードで支払った

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 消耗品費 10,000円 | 未払金 10,000円 | 事務用品 |

そして、事業用の口座からお金が引き落とされる日に、2回目の記帳をします。5月15日に帳簿づけした「未払金」を消し込むため、以下のように帳簿づけします。これで、5月15日に計上した未払金はゼロになるわけです。

2.カード利用分が口座から引き落とされた

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月27日 | 未払金 10,000円 | 普通預金 10,000円 | 5/1~5/31分 ○○カード引き落とし |

ケース② 5月1日に商品を仕入れ、6月20日に代金を振り込んだ

まず、商品を仕入れた日付で「仕入」の科目で記帳します。このとき、商品の代金はまだ支払っていないので、貸方はケース①と同様「未払金」です。そして、代金を支払った日付で「未払金」を消し込み、ゼロにします。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 仕入 50,000円 | 未払金 50,000円 | 商品A ○○商店 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 20XX年6月20日 | 未払金 50,000円 | 普通預金 50,000円 | 商品Aの振り込み ○○商店 |

現金主義とは

現金主義では、実際にお金が動く時点だけ把握できればOKという、発生主義よりもカンタンな考え方をします。クレジットカードで代金を支払った場合は、口座からカード利用分が引き落とされるときだけ帳簿づけすることになります。

現金主義で帳簿づけするには

前述したとおり、原則的には発生主義で帳簿づけしなくてはいけません。ただし、以下3つの要件をすべて満たすと、現金主義での帳簿づけが例外的に認められます。この場合、青色申告の特別控除は10万円しか適用されません。

- 青色申告者である

- 小規模事業者である

- 期限までに届出書を提出している

要件のひとつ「小規模事業者である」ですが、これは前々年分の不動産所得と事業所得の合計金額が300万円以下である事業者を指します。なお、この合計金額は、専従者給与・専従者控除の金額を経費に含めずに計算します。

現金主義の仕訳例

現金主義についても発生主義と同様「経費をカードで支払った場合」「商品を掛けで仕入れた場合」の2ケースにおける仕訳例を紹介します。

ケース① 5月15日にカードで購入、6月27日に引き落とされた

現金主義では、事業用の口座からカード利用分の引き落としが行われる際だけ記帳します。5月15日の日付で帳簿づけする仕訳はありません。

カード利用分が口座から引き落とされた際の仕訳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月27日 | 消耗品費 10,000円 | 普通預金 10,000円 | 5/1~5/31分 ○○カード引き落とし |

ケース② 5月1日に商品を仕入れ、6月20日に代金を振り込んだ

掛けで商品を仕入れた場合、代金を支払った日に「仕入」の科目で帳簿づけします。商品を受け取った日には記帳しません。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年6月20日 | 仕入 50,000円 | 普通預金 50,000円 | 商品Aの振り込み ○○商店 |

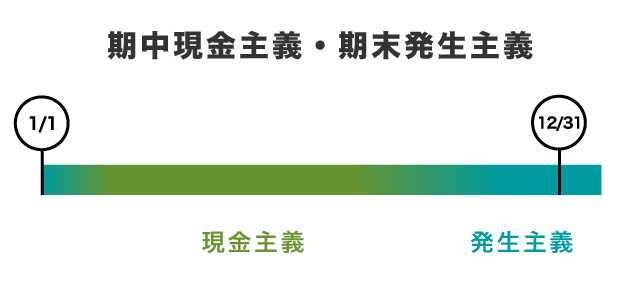

期中現金主義・期末発生主義とは

原則は発生主義なのですが、実際には「期中現金主義・期末発生主義」が認められています。期中現金主義・期末発生主義とは、ざっくりいうと基本的には現金主義で、年をまたぐ取引については発生主義で処理を行う方法のことです。

そもそもすべての事業者は、一年間の所得(収入 - 経費)を申告して納税額を確定する「確定申告」を行う義務があります。個人事業主の場合、原則1月から12月までが会計期間です。12月31日(=期末)締めで、一年分の所得を計算します。

「5月15日に事務用品の代金をカードで支払った」のケースであれば、発生主義・現金主義のどちらにせよ、期中に事務用品の代金を経費計上することになります。つまり、年をまたがない限りはその年の所得に影響が出ないので、現金主義で記帳しても構わないわけです(期中現金主義)。

ただし、10~12月頃に発生する取引については注意が必要です。たとえば、12月15日に事務用品をカード払いで購入したとします。この場合、現金主義で記帳すると翌年の1月に経費計上することになってしまいます。これでは一年間の所得が正しく計算できないので、発生主義で記帳します(期末発生主義)。

まとめ – 発生主義と現金主義のポイント

原則的に、費用は発生主義によって計上します。個人事業主の場合、法人ほど厳格に会計の原則(企業会計原則)を守る必要はないですが、確定申告を正しく行うためには知っておくべき考え方です。

発生主義のポイント

- 「経済的事実が発生・変化する時点」で費用を計上するのが発生主義

- 原則的に、事業者は発生主義の考え方で費用を計上する

実務的には「期中現金主義・期末発生主義」での帳簿づけを行っている事業者も多いです。

現金主義のポイント

- 「現金が動いた時点」で費用を計上するのが現金主義

- 一定の要件を満たせば、現金主義の考え方で帳簿づけが行える

- 現金主義を採用した場合、青色申告55万円・65万円控除は受けられない

発生主義が面倒であれば、現金主義という選択肢もあります。ただ、現金主義による帳簿づけを行うには、いくつかの要件を満たさなくてはいけません。さらに青色申告の特別控除が10万円しか受けられないというデメリットもあります。