青色申告を選択すると、節税のためのメリットが多く得られます。白色申告と比較して、大きく税額を抑えられる可能性があります。会計ソフトなどを活用すれば、青色申告も決して難しくありません。個人事業主の方には、基本的に青色申告をおすすめします。

青色申告の主なメリットとデメリット

青色申告には、主に以下のようなメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

青色申告特別控除を受けられる – 青色申告のメリット

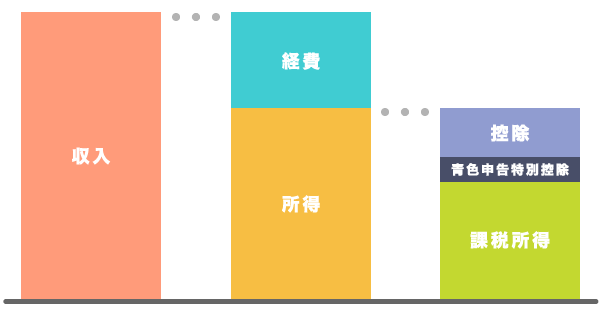

青色申告特別控除とは、青色申告をした場合のみ受けられる、特別な追加控除のことです。手間のかかる帳簿づけを頑張ったことに対する、特典のようなものだと考えましょう。以下の図のように、通常の控除に加えて、さらに課税所得を減らすことができます。

控除の金額には、10万円・55万円・65万円の3種類があります。もちろん65万円の控除を受けたほうが節税になるので、適用条件を理解して、そちらを狙いましょう。事前に申し込みをした上で条件を満たせなかった場合は、自動的に10万円控除が適用されます。

65万円の青色申告特別控除を受ける条件

| 事業所得か不動産所得を得ている | 事業所得か不動産所得を得られる事業を営んでいること |

|---|---|

| 複式簿記で記帳する | 正規の原則に則った複式簿記で、日々の取引を記帳すること |

| 損益計算書と貸借対照表を作成する | 複式簿記の帳簿をもとに、2種類の決算書を作成すること |

| 期限内に申告する | 確定申告期間内に必要書類をすべて提出すること |

| 電子申告 or 電子帳簿保存を行う | いずれを行うこと |

※不動産所得は、事業的規模によるものに限る

赤字の繰り越しができる – 青色申告のメリット

一年間の事業所得が赤字だった場合、青色申告であれば、その赤字を翌年以降に繰り越すことができます。繰り越した赤字額は翌年以降の黒字額と相殺されるため、そのぶん課税所得を抑えられます。以下の図のようなイメージです。

事業の一年目は、設備投資などで赤字になることも少なくありません。赤字の繰り越しは最長で3年間できるため、事業初期などの税負担を和らげることができます。

白色申告の赤字繰り越し

白色申告でも、赤字の繰り越しは条件付きで可能です。しかしその対象は、「変動所得」の赤字や、災害などによる資産の損失のみとなります。

変動所得とは、その年によって変動する可能性の高い、漁獲や印税、原稿料などによる所得のことです。一般的な事業所得は対象にならないため、適用される人は限られます。

家族従業員への給与を経費にできる – 青色申告のメリット

青色申告の場合、一定の条件を満たせば、共に働く家族への給与を経費とすることができます。このようにして働く家族従業員のことを「青色事業専従者」、その給与を「青色事業専従者給与」と呼びます。

労働の内容に対して妥当な範囲であれば、青色事業専従者給与の金額に関して、特に制限はありません。

青色事業専従者給与を経費とするためには、「青色事業専従者給与に関する届出書」を税務署へ提出しておく必要があります。提出期限は、給与を支払う年の3月15日まで。この届出書には、仕事内容や給与額の上限も記入します。

白色事業専従者への給与

白色申告の場合、家族への給与を経費とすることはできません。しかし、一定の条件を満たせば、支払った給与の額に関わらず、「事業専従者控除」として一定額の控除を受けることはできます。

事業専従者控除の金額は、専従者が事業主の配偶者であれば86万円、配偶者以外であれば一人につき50万円までを上限とし、以下の計算式で求めます。

事業所得等の金額 ÷ ( 専従者の数 + 1 ) = 事業専従者控除額

たとえば、事業所得などが300万円で、専従者が配偶者1人だった場合、計算上は150万円が控除の対象となります。しかし、配偶者1人の場合は86万円が上限のため、このときの控除額は86万円となります。

事業専従者の条件

白色申告と青色申告では、事業専従者の条件が、従事している期間に関して微妙に異なります。特に、従事期間に関する規定には注意しましょう。

| 条件 | |

|---|---|

| 白色事業専従者 |

|

| 青色事業専従者 |

|

※不動産所得は、事業的規模によるものに限る

「もっぱら従事している」とは、その仕事に専念している状態を指します。そのため、学生の場合や、その他に仕事を持っている人の場合は、条件にあてはまらない可能性があります。

減価償却の特例が適用できる – 青色申告のメリット

青色申告の場合、30万円未満で購入した「固定資産」について、全額をその年の経費とすることができます。この制度を「少額減価償却資産の特例」と呼び、今のところ2022年3月31日までの期限付きの特例となっています。

高額なパソコンやデスクなどの固定資産を購入した際、本来であれば、その金額を一度に経費とすることはできません。その金額を分割し、数年かけて少しずつ経費に計上するというルールがあります。これを「減価償却」と呼びます。

少額減価償却資産の特例を活用すれば、資産の購入が増えがちな事業初期などのタイミングでも、税負担を和らげることができます。

減価償却とは?

減価償却は、「時間の経過等によって資産の価値は減少する」という考えに基づき、減少した価値のぶんだけ経費に計上していくというルールです。以下の図のようなイメージで、あらかじめ定められた「耐用年数」に従い、購入金額を分割して経費化します。

白色申告の減価償却

白色申告でも、10万円以上~20万円未満の資産であれば、一律3年間で減価償却する「一括償却」という制度を利用することができます。ちなみに、これは青色申告でも利用できる制度です。

一括償却を選択することで、減価償却に関わる会計処理を簡易化できるほか、固定資産にかかる税金の一部を回避することもできます。少額減価償却資産の特例ほどではありませんが、比較的メリットを得やすい制度だと言えます。

事前に申し込みが必要 – 青色申告のデメリット

青色申告を行うためには、事前に「所得税の青色申告承認申請書」を税務署に提出しておく必要があります。申請書に記載するのは、事業の情報や簿記の方式など、非常に基本的な内容のみでOKです。

また、ここで「複式簿記」の方式を選択しておくと、その他の条件を満たした場合は55万円か65万円の青色申告特別控除を受けることができます。

青色申告の申込み期限は「青色申告を適用する年の3月15日まで」、もしくは「開業から2ヶ月以内」となっています。この期限に遅れると、自動的に白色申告が選択されてしまうので注意しましょう。

帳簿づけが複雑 – 青色申告のデメリット

青色申告を選択すると、白色申告よりも厳密な帳簿が必要になります。この帳簿作成の煩雑さが、青色申告の大きなデメリットだといえます。

確定申告では、選択した申告方法に応じて、以下の表のように必要な帳簿が異なります。

| 簿記方式 | 内容 | ||

|---|---|---|---|

| 白色申告 | 簡易簿記 | 売上や経費について、取引の内容が最低限わかる簡易な帳簿 | |

| 青色申告 | 10万控除 | 簡易簿記 | 必要な補助簿を備え付けた、簡易な帳簿 |

| 55万円控除 65万円控除 |

複式簿記 | 貸借対照表と損益計算書が作成できる、正規の原則に則った帳簿 | |

55万円・65万円の控除を受けるために必要な帳簿とは?

55万円・65万円の特別控除を受けるためには、「発生主義」の原則に基づき、「複式簿記」の方式で帳簿作成をしなくてはなりません。つまり、収入や支出が確定したタイミングで、その原因と結果を同時に記録していくという作業が不可欠になります。

まとめ – 青色申告のメリット・デメリット

青色申告の主なメリットに関して、白色申告との比較を以下の表にまとめました。

| 白色申告 | 青色申告 | |||

|---|---|---|---|---|

| 10万円控除 | 55万円控除 | 65万円控除 | ||

| 事前の申請 | 不要 | 必要 | ||

| 記帳のしかた | 簡易簿記 | 複式簿記 | ||

| 電子申告 or 電子帳簿保存 | 不要 | 行う | ||

| 確定申告の提出書類 |

|

|

|

|

| 赤字の繰り越し | 基本的にできない | できる | ||

| 専従者給与 | 一定額まで控除できる | 経費にできる | ||

| 少額減価償却の特例 | 適用できない | 適用できる | ||

青色申告を選択すれば、白色申告と比較して、非常に多くの節税メリットが望めます。特に、所得がそれなりにある方にとっては、青色申告特別控除ひとつだけでも、実際は多少の手間に対して余りあるご褒美だといえます。

対して、青色申告の最大のデメリットは、やはり複式簿記のハードルの高さにあります。しかし、実際は会計ソフトなどを活用することで、簿記の知識がゼロでも青色申告が簡単にできます。

会計ソフトを使えば青色申告もカンタン

会計ソフトとは、日々の帳簿から確定申告書類まで、一貫して作成できるソフトのことです。近年では、インターネットを利用することで更に利便性を高めた、「クラウド型」のサービスが主流となっています。

クラウド型の会計ソフトを利用すれば、日々の収支を記録しておくだけで、ほとんど自動的に決算書が作成されます。確定申告のタイミングでは、「あとはもう出すだけ」という状態も珍しくありません。

クラウド型会計ソフトの中には、無料で利用できるものもあります。自分にあったツールを最大限に活用して、上手に節税を実現しましょう。