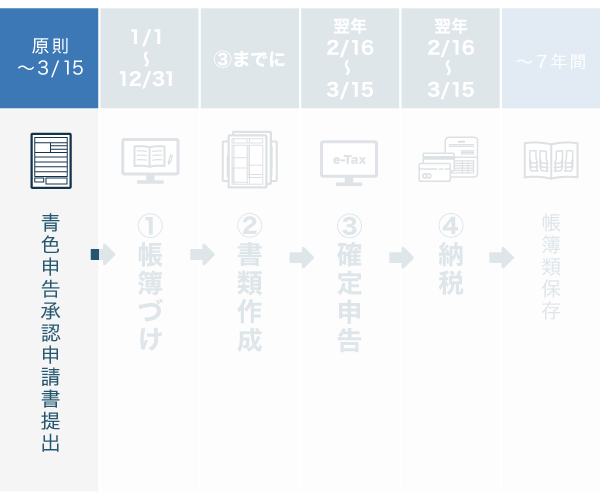

本記事では、青色申告の大まかな流れについてまとめました。帳簿づけから確定申告・納付までの流れを、時系列で説明していきます。

青色申告の流れ

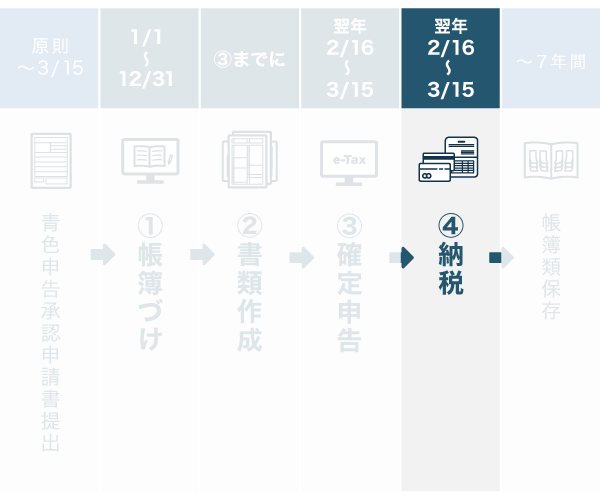

青色申告者の確定申告について、大まかな流れを以下の①~④にわけて説明していきます。

青色申告のおおまかな流れ

- 帳簿づけ…………日々の取引を帳簿に記録する(1月1日~12月31日)

- 書類作成…………帳簿をもとに確定申告書類を作成する(翌年1月~)

- 確定申告…………期間内に確定申告書類を提出する(翌年2月16日~3月15日)

- 納付………………期日までに所得税を納付する(翌年2月16日~3月15日)

初めて青色申告をする人は、事前に「青色申告承認申請書」を提出する必要があります。提出期限は原則その年の3月15日ですが、年の途中に新規開業した人は提出期限が異なる場合があります(詳細は後述)。

また、確定申告が終わった後は、帳簿やその他の書類などを最大で7年間保存しておく義務があります。万が一税務調査が入ったときのためにも、帳簿類は大切に保管しておきましょう。

青色申告承認申請書の提出 ※青色申告が初めての人のみ

初めて青色申告を行う人は「所得税の青色申告承認申請書」を税務署に提出します。申請書の提出期限は、原則その年の3月15日です。ただし、年の途中に新規開業した場合は、下記のとおり提出期限が異なります。

青色申告承認申請書の提出期限

| 白色申告から切り替える人 | 1月1日~1月15日に 新規開業した人 |

1月16日以降に 新規開業した人 |

|---|---|---|

| その年の3月15日 | その年の3月15日 | 開業日から2ヶ月以内 |

その年の3月15日までに申請書を提出しておけば、その年分の確定申告( = 翌年の2月16日~3月15日に行う確定申告)から青色申告ができます。後々、確定申告の時期になってから申請書を提出しても、前年分の申告方法は変更できないので注意が必要です。

なお、一度申請書を提出したら翌年以降は自動的に青色申告として継続されるので、毎年提出する必要はありません。

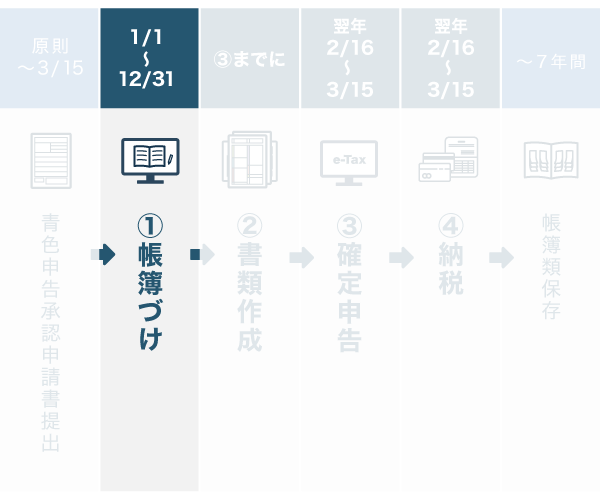

① 帳簿づけ – 1月1日~12月31日

日々の業務で発生した収入・必要経費は、帳簿に記録しましょう。青色申告では「青色申告特別控除」で目指す控除額によって、作成すべき帳簿の形式が異なります。

控除額ごとの記帳形式 – 青色申告特別控除

| 10万円 | 55万円 | 65万円 |

|---|---|---|

| 単式簿記 | 複式簿記 | 複式簿記 |

一般に、単式簿記は簡単、複式簿記は複雑な記帳方法だと言われています。青色申告で55万円または65万円控除を受けるには、複式簿記での帳簿づけが必須です。

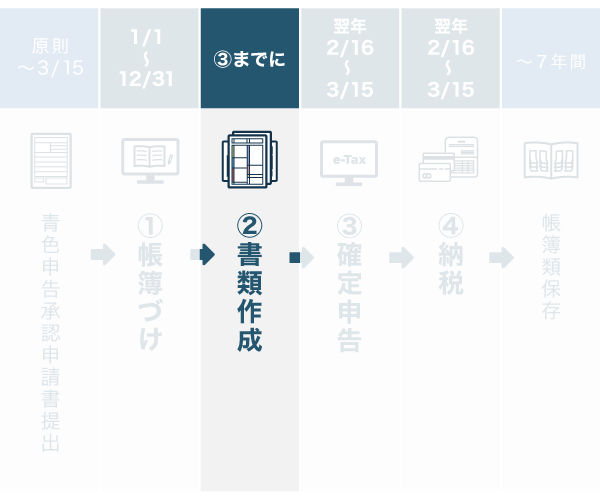

② 書類作成 – 翌年1月頃から

1年間の取引をすべて帳簿づけしたら、確定申告書類の作成に取り掛かりましょう。青色申告で提出する書類は、主に以下の3種類です。これらの書類は、税務署で入手できるのはもちろん、国税庁のウェブサイトの該当ページからダウンロードが可能です。

確定申告に必要な書類 – 青色申告の場合

| 青色申告決算書 | 個人事業の収入や必要経費をまとめる書類 |

|---|---|

| 確定申告書B | 個人の所得全般 (所得・控除・税額など) についてまとめる書類 |

| 添付書類台紙 | 各種控除の証明書や明細書を貼り付ける台紙 |

日頃から個人事業用の会計ソフトを使っている人なら、これらの書類について、記入箇所の大部分を自動作成できます。ソフトが記帳内容を自動集計して、確定申告書類に自動で反映させてくれるので、手書きに比べてだいぶラクに作成できるのです。

青色申告対応の初心者向きソフトはどれ?マネーフォワード・弥生・freee

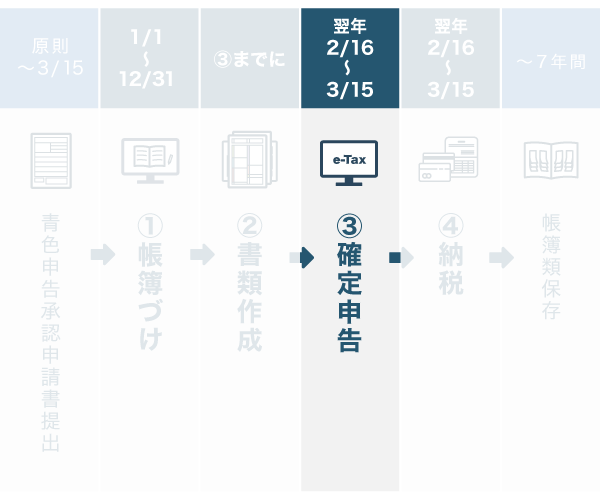

③ 確定申告 – 翌年2月16日~3月15日

当年分の確定申告は、翌年2月16日~3月15日に行います(土日祝日の場合は翌平日へ繰越し)。この期間中に、所轄の税務署へ確定申告書類を提出しましょう。主な提出方法は、以下の3種類です。

確定申告の方法

| 直接提出 | 郵送 | 電子申告 |

|---|---|---|

| ・税務署へ書類を直接提出 ・開庁時間は平日8時半~17時* |

・税務署へ書類を郵送 ・期限日の消印有効 ・返信用封筒を同封 |

・e-Taxでオンライン申告 ・事前準備が必要 |

*確定申告時期は一部の日曜日に開庁する税務署もある

青色申告で65万円控除を受けるには、表中の「電子申告」を行うか、「主要簿の電子帳簿保存」のどちらかを行う必要があります。主要簿の電子帳簿保存はハードルが高いので、65万円控除を目指すなら電子申告が断然おすすめです。

④ 納税 – 翌年2月16日~3月15日

確定申告で納税額が決まったら、3月15日(土日祝の場合は翌平日に繰越し)までに所得税を納付しましょう。主な納付方法は以下のとおりです。

主な納付方法

| 窓口納付 (現金のみ) |

税務署や銀行の窓口で納付書を使って納付する |

|---|---|

| コンビニ納付 (現金のみ) |

専用の納付書を使って納付する (納付金額が30万円以下の場合のみ利用可能) |

| 振替納税 | 指定した口座から自動引き落しで納付する |

| クレジットカード納付 | 専用サイトからクレジットカードで納付する |

| 電子納税 | e-TaxやATMを利用して納付する |

振替納税を選択すると、引き落とし日が法定期限日の約1ヶ月後になります。希望する場合は、事前に書面またはオンライン(e-Tax)で依頼書を提出しておきましょう。

帳簿類の保存

帳簿やその他の書類(領収書など)は、確定申告が終わってからも保存しておきましょう。保存期間は基本的に7年間です。一部の書類は5年間でもよいのですが、まとめて7年間保存しておくに越したことはありません。

帳簿類の保存期間

| 具体例 | 保存期間 | |

|---|---|---|

| 帳簿 | 仕訳帳・総勘定元帳・経費帳など | 7年 |

| 法定関係書類 | 賃借対照表・損益計算書・棚卸表など | 7年 |

| 現金預金取引等の関係書類 | 領収書・請求書・預金通帳など | 7年* |

| その他書類 | 見積書・注文書・納品書など | 5年 |

* 前々年分の所得が300万円以下の場合は5年

帳簿類の保存は紙が原則です。会計ソフトなどを利用している場合、主要な帳簿はプリントアウトしておきましょう。

ちなみに「電子帳簿保存」という方法なら、帳簿などを電子データとして保存しておくことができます。ただ、この方法は要件が厳しく、普通に会計ソフトなどを使用しているだけでは利用できないので、個人事業主にはおすすめしません。

まとめ

青色申告が初めてなら、まず期限内に税務署へ「青色申告承認申請書」を提出しましょう。その上で、日々の取引を帳簿に記録し、それを翌年に集計して確定申告書類を作成します。そして、期限までに申告書類を提出し、所得税を納付します。

青色申告の流れ – 重要ポイントをおさらい

| ① 帳簿づけ | ・1年間の取引を日々帳簿に記録する ・青色申告特別控除の控除額によって記帳方法が異なる |

|---|---|

| ② 書類作成 | ・1年間の取引が終了したら、帳簿をもとに作成する(年明け頃~) ・主な書類は「青色申告決算書」「確定申告書B」「添付書類台紙」 |

| ③ 確定申告 | ・確定申告期間は2月16日~3月15日(原則)* ・主な提出方法は「直接提出」「郵送」「電子申告」 |

| ④ 納付 | ・納付期限日は3月15日(原則)* ・窓口納付、コンビニ納付、振替納税などから、好きな方法で納付する |

*土日祝日の場合は翌平日に繰り越し

確定申告が終わってからも、帳簿やその他の関連書類(領収書など)は保存しておきましょう。帳簿・書類の種類ごとに保存するべき期間は異なりますが、すべてまとめて7年間保存しておくのがオススメです。

領収書など、量が多くなりがちなものは、月ごとにノートやファイルにまとめて、後から見ても分かりやすいよう保管しておきましょう。